关注公众号

关注公众号个人信贷公司贷款攻略:如何选择靠谱的借钱渠道

这篇干货文章将带你全面了解国内正规个人信贷公司的运作模式,重点解析申请条件、利息计算、风险防范等核心问题。咱们会掰开揉碎讲清楚银行系、消费金融公司、互联网平台的区别,用真实案例告诉你哪些公司真正靠谱,哪些套路必须警惕。文末还准备了常见问题解答,看完就能避开90%的贷款陷阱。

一、什么是个人信贷公司?

说到借钱,很多人第一反应就是银行。但其实现在市面上有三大类合法放贷机构:首先是银行系的消费金融公司,像马上消费金融、中银消费金融这些,背靠国有大行,利率相对低些。其次是持牌消费金融公司,比如招联金融、兴业消费金融,他们审批快但利息稍高。最后是互联网平台,像蚂蚁借呗、京东金条,这类门槛低但可能查征信上记录。

这里要敲黑板了:一定要确认公司有银保监会颁发的金融牌照,现在很多骗子打着"信贷公司"旗号行骗。教你个绝招,上国家企业信用信息公示系统查经营许可,或者直接问客服要金融许可证编号。

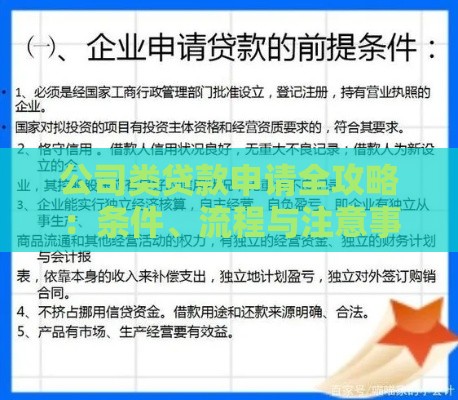

二、申请贷款需要哪些硬性条件?

别听广告里说的"凭身份证秒批",真实情况是这些硬杠杠必须达标:

1. 年龄要在22-55周岁之间(部分放宽到18-60岁)

2. 月收入至少3000元以上,需提供6个月银行流水

3. 征信报告不能有当前逾期,近两年逾期不超过6次

4. 社保/公积金连续缴纳满6个月(视产品而定)

举个真实案例,小王在平安普惠申请"薪金贷",就因为公积金断缴两个月被拒了。所以啊,保持稳定的收入证明特别关键,自由职业者可以考虑提供纳税证明或经营流水。

三、如何挑选适合自己的贷款产品?

市场上产品花八门,我总结了个"三看原则":

? 看利率:年化利率超过24%的要慎重,法律不保护超过36%的部分

? 看期限:短期周转选3-6个月,大额消费建议12期以上

? 看费用:警惕管理费、服务费等隐形收费,正规公司都会在合同里写清楚

比如宜信普惠的"精英贷",虽然广告利率写着7.2%,但加上服务费实际成本可能到15%。这时候就要掏出计算器,把所有费用折算成年化综合费率再比较。对了,现在监管要求必须明示IRR利率,这个数据最靠谱。

四、这些坑千万别踩!

最近帮粉丝处理贷款纠纷,发现这些套路最常见:

1. "包装资料"的中介:声称能美化流水、提高额度,实则涉嫌骗贷

2. 提前收费的套路:正规公司绝不会在放款前收取保证金

3. 阴阳合同陷阱:合同金额比实际到手金额多出20%-30%

4. 暴力催收问题:选择有完善贷后管理的公司,比如招联金融有官方协商渠道

有个血泪教训,李女士在某不知名平台借款5万,结果到账只有4.2万,合同却写着6万本金。这种情况一定要保留转账记录,直接向银保监会投诉。

五、常见问题答疑

Q:信用不好还能贷款吗?

A:部分公司接受抵押贷款,比如用保单或车辆做担保,年利率可能在18%-24%

Q:审批到底要多久?

A:线上产品普遍1小时内出结果,大额贷款需要3-5个工作日,像中银消费金融的线下贷款,最快当天就能放款

Q:提前还款划算吗?

A:大部分公司会收剩余本金3%的违约金,不过招联金融、360借条等支持随借随还

最后提醒大家,今年6月新版征信上线后,网贷申请记录会保留5年,千万不要同时申请多家贷款。如果实在拿不准,可以先在央行征信中心花10块钱查个详细版报告。

总结一下,找信贷公司借钱就像找对象,不能光看"颜值"(广告宣传),更要看"内在"(资质利率)。记住咱们今天说的这些干货,保管你能找到既靠谱又划算的贷款方案。要是还有拿不准的,欢迎随时留言讨论!