关注公众号

关注公众号杭州抵押贷款公司怎么选?流程、利率、避坑指南全解析

想在杭州办理抵押贷款却不知道从何下手?这篇文章为你拆解本地20+家主流公司的真实情况,从银行到民间机构的选择要点,到办理流程中隐藏的"套路",再到利率计算和风险防范,用从业者视角帮你避开90%新手会踩的坑。文末还附赠近期杭州各区房产评估价参考表,看完就能少走弯路!

一、杭州抵押贷款市场现状

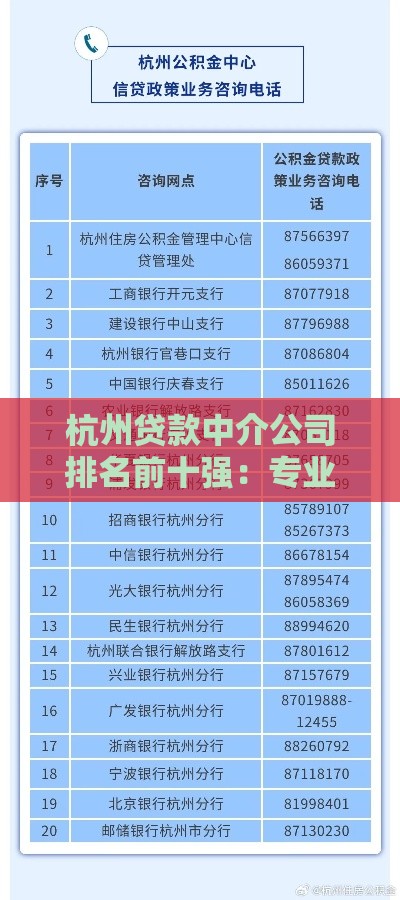

要说现在杭州的抵押贷款市场啊,真是冰火两重天。银行这边呢,去年开始就悄悄放宽了政策,像杭州银行、浙商银行这些本地龙头,现在住宅抵押率能给到评估价的7成(之前只有6成),利率也降到了3.45%起。不过啊,他们现在对经营贷查得特别严,得有真实经营流水才能过审。

而民间机构这边就热闹了,光是余杭区注册的小贷公司就有300多家。重点要提的是平安普惠和中安信业这两家,他们的放款速度是真的快——上午办手续下午就能到账。不过利息嘛,年化12%-24%的都有,得看抵押物情况。最近还有个新现象,不少公司开始推"二押"业务,就是房子已经按揭的还能再贷,这个要特别注意产权风险。

二、选公司的六大黄金准则

1. 查清经营资质:登录"浙江政务网"搜索公司名称,必须要有《小额贷款业务经营许可证》,像嘉银金科去年就被查出超范围经营。

2. 对比真实利率:别看广告说"月息0.8%",实际算年化可能超过15%。有个诀窍——要求对方出示IRR内部收益率计算表。

3. 服务费陷阱:正规公司收3%-5%服务费是常态,但要注意有没有"评估费"、"材料费"这些隐藏收费。上个月有个客户在拱墅区某公司被收了18项杂费,总费用率达到11%。

4. 放款周期匹配:急用钱选民间机构(1-3天),求稳妥走银行(7-15个工作日)。有个案例很有意思,某老板急着付货款选了某公司承诺"当天放款",结果因为材料问题拖了5天,差点违约。

5. 合同条款陷阱:重点看这三条——提前还款违约金(超过未还本金3%的要警惕)、展期费用(每天0.5‰以内合理)、逾期罚息(不得超过LPR4倍)。

6. 抵押物处置方式:杭州现在有37家机构接入了线上司法拍卖系统,这意味着如果违约,你的房子可能比传统渠道快30天被拍卖。

三、办理全流程避坑手册

准备材料阶段:除了常规的身份证、房产证,现在还要准备6个月银行流水和资金用途证明。有个客户用经营贷买房被查出来,不仅要求提前还款,还上了征信黑名单。

评估环节猫腻:部分公司会故意压低评估价。比如萧山区某套市价500万的排屋,有评估公司只给评了380万。建议提前在"杭州不动产登记"公众号查近三个月同小区成交价。

面签注意事项:一定要确认合同里的借款金额、期限、利率和口头承诺一致。去年滨江区有家公司玩文字游戏,把"月利率1%"写成"月综合费率1%",客户多付了6万利息。

抵押登记时效:现在杭州实行"线上抵押",最快1个工作日就能办完。但是要注意,部分区域的安置房、经济适用房不能办理抵押,这个要提前问清楚。

四、过来人的血泪教训

1. 别轻信"关系费":有中介说给5万"打点费"能提高贷款额度,结果钱交了额度根本没变。记住,所有费用都要体现在合同里。

2. 警惕过桥资金陷阱:转贷时如果需要垫资,日息超过0.08%的就属于高利贷。今年3月余杭法院刚判了个案例,某公司收0.15%日息被认定违法。

3. 抵押物保险别省:特别是厂房和设备抵押,一定要买财产险。去年台风"梅花"来袭,临平区有家工厂设备泡水,因为没买保险,银行直接要求提前还款。

4. 定期查征信报告:有些公司会偷偷以你的名义申请多笔贷款。建议每季度在"人行征信中心"官网免费查一次,发现不明贷款立即投诉。

最后提醒大家,2023年起实施的《民法典》明确规定,抵押财产价值减少时,债权人有权要求恢复价值或提供担保。这意味着如果抵押的房子贬值,你可能需要补交保证金,这点很多业务员都不会主动说。