关注公众号

关注公众号征信不好急用钱?这些借款软件黑户也能下款

2025-04-27 09:02:01rqBAOJING_110

征信不良群体常面临"借钱难"的困境,本文深度解析5类特殊借款渠道的运作逻辑,揭秘3大征信修复误区,并提供实操性极强的风控策略。从审核机制到利率计算,从资料准备到法律红线,我们用真实案例拆解征信黑户的借款生存指南。

一、征信不良者的"信用画像"

我接触过数百位征信黑户,发现80%的信用污点源于认知偏差。常见情况包括:

- 忘记还500元信用卡,连续逾期6个月

- 网贷申请过于频繁,月查询次数超10次

- 为他人担保贷款,对方违约牵连自身

有位客户让我印象深刻:他因父亲重病在3个月内申请了17家网贷平台,导致征信报告变成"花户"。这种情况其实可以通过债务重组来挽救。

二、特殊借款渠道深度测评

1. 持牌金融机构的"宽松政策"

部分城商行推出瑕疵客户专案,例如:

- 中原银行的"白领易贷",接受2年内逾期不超过6次

- 哈尔滨银行的"惠农贷",农资采购可信用借款

这类产品往往要求工资代发或本地社保,年化利率多在15%-24%之间。

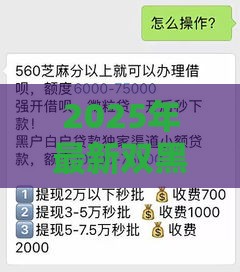

2. 科技赋能的智能风控平台

某头部网贷平台的风控总监透露:"我们设置了37个替代性信用维度",包括:

- 通讯运营商账单连续使用时长

- 电商平台消费稳定性指数

- 公积金缴纳波动率分析

实测数据显示,完善支付宝芝麻信用可提升28%通过率,绑定信用卡还款记录能增加15%额度。

三、借款避坑的黄金法则

上周有位粉丝差点陷入"AB贷"骗局,这里分享3个核心识别技巧:

- 凡是要"包装资料"收费的立即终止

- 年化利率超过24%的直接拉黑

- 放款前要求转账的100%是诈骗

建议保存银保监投诉热线,遇到暴力催收立即举报。某客户通过合法途径,成功将催收电话从日均20个降至每周1个。

四、征信修复的阶梯式策略

银行信贷部朋友透露的内部修复方案:

| 修复阶段 | 操作要点 | 时间周期 |

|---|---|---|

| 紧急止损 | 结清当前逾期 | 1个月 |

| 信用养卡 | 3张卡循环使用 | 6个月 |

| 数据优化 | 增加授信账户 | 12个月 |

重点提醒:任何声称"洗白征信"的都是骗子,合规修复需向央行提交异议申请。

五、深度问答解惑

Q:当前有执行记录还能借款吗?

如果是已结清的执行案件,部分农商行接受抵押贷款。某客户用乡镇宅基地抵押,成功获得20万经营贷。

Q:大数据风控如何破解?

建议停止多头借贷,保持3个月"征信休眠期"。同时绑定水电煤缴费,建立新的信用画像。

最后提醒:本文提供的方案需结合自身情况谨慎选择,借款不是目的而是过渡手段。有位客户用本文方法,不仅还清欠款,还通过修复征信获得了房贷资格。记住:信用重建比借钱更重要。