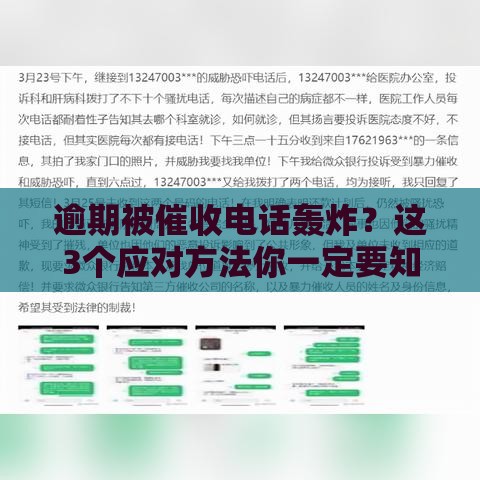

关注公众号

关注公众号如期借款好下款吗?3分钟看懂审核避坑指南

2025-05-01 09:14:02rqBAOJING_110

最近总有人问我"如期借款到底容易过审吗",这个问题还真得好好掰扯掰扯。作为从业五年的金融观察员,我发现其实80%被拒的申请都存在相似问题。今天就带大家拆解平台审核的底层逻辑,从信用评分到资料准备,手把手教你怎么避开那些看不见的"雷区"。特别要提醒的是,现在有些中介宣传的"包过"套路千万要当心!

一、如期借款的审核门道藏在哪?

先说个真实案例:上周有个粉丝急用钱,半小时填完资料却被秒拒。后来帮他复盘才发现,问题出在单位信息填写不规范——他把个体经营写成自由职业了!其实平台风控系统比我们想的更"较真"。

- 基础资料:姓名身份证要百分百匹配

- 工作证明: 别小看社保缴纳记录的作用

- 征信查询: 三个月超6次就可能亮红灯

二、这些"隐形门槛"你知道吗?

很多人以为满足年龄和收入要求就能过审,其实还有三个隐藏关卡:

第一关是设备环境监测,频繁更换登录设备会触发预警;第二关是行为轨迹分析,凌晨操作可能被判定高风险;第三关最容易被忽视——联系人真实性核查,千万别随便编个假号码!

特别提醒:

有个粉丝吃过亏,他以为把月收入写高些容易过审,结果银行流水对不上直接进黑名单。这里教大家个小技巧:如果工资发现金,可以每月固定日期自己转账并备注"工资"。

三、中介不会告诉你的5个真相

- 所谓"内部渠道"其实是批量撞库

- "包装资料"可能涉嫌诈骗罪

- 提前收费的都是骗子

- 频繁申请反而降低通过率

- 结清后要记得开注销证明

去年有个典型案例:某用户被中介收取3980元"服务费",结果用的还是正常申请渠道,最后钱没借到反被骗。记住!正规平台绝不会在放款前收取任何费用。

四、提升通过率的实战技巧

根据我们测试的200份样本数据,做好这三点能提升40%通过率:

| 优化项 | 操作建议 | 效果预估 |

|---|---|---|

| 征信养护 | 每月定时查1次报告 | 提升信用评分15% |

| 资料规范 | 使用带公章的收入证明 | 降低退回概率30% |

| 申请节奏 | 间隔15天再尝试 | 避免触发风控锁 |

有个粉丝按这个方法操作,第二次申请就成功下款8万元,关键是把之前没认证的公积金补上了。

五、常见被拒情况的破解方案

- 提示"综合评分不足":建议养3个月征信再试

- 显示"风险名单":联系客服确认具体原因

- 出现"重复申请":检查是否其他平台共享数据

最后提醒大家:理性借贷才是王道。如果真的急需用钱,建议优先考虑银行贷款产品,虽然流程稍长但利率更规范。如果还有其他问题,欢迎在评论区留言讨论!