关注公众号

关注公众号一本书看透信贷:贷款知识全解析与避坑指南

信贷是普通人接触金融世界的重要入口,但大多数人对其底层逻辑和实操细节一知半解。本文通过拆解信贷本质、运作流程、常见误区三大模块,带你系统掌握贷款申请技巧。重点剖析信用评分规则、贷款产品匹配逻辑、合同条款隐藏风险等核心问题,结合真实案例解读如何避免"被套路",最后推荐提升信贷认知的必读书籍,助你在资金周转时做出更明智的选择。

一、信贷的本质到底是什么?

很多人觉得贷款就是"借钱还钱"这么简单,其实这里面藏着大学问。信贷本质上是一种基于信任的资金使用权让渡,银行或者机构敢把钱借给你,主要看三个硬指标:

1. 信用历史:就像学生时代的操行评定,你的还款记录就是成年人的信用成绩单

2. 收入能力:工资流水、纳税证明这些材料,都在验证你有没有持续还款的底气

3. 资产抵押:特别是大额贷款,房子车子这些实打实的东西就是金融机构的"定心丸"

去年有个朋友想开奶茶店,明明月入2万却贷不到款,后来发现是征信报告上有个未注销的睡眠信用卡在产生年费逾期。所以说啊,信用管理无小事,每个细节都可能影响你的贷款审批。

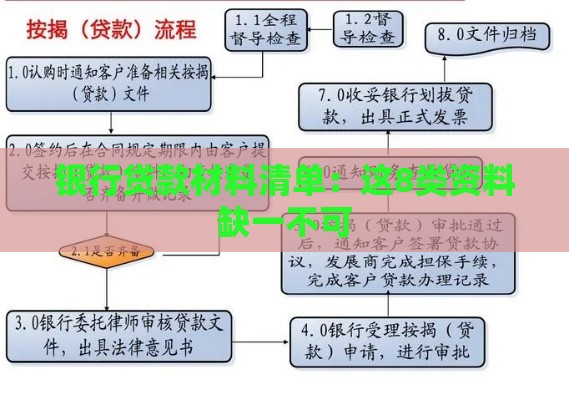

二、贷款审批流程大揭秘

银行的风控系统就像个精密的筛子,申请贷款得经过5道关卡:

① 初步筛查:系统自动过滤明显不符合条件的申请(比如年龄超限或资料不全)

② 信用评分:通过大数据给申请人打信用分,很多银行现在用FICO评分模型

③ 人工复核:客户经理会重点看你的工作稳定性,有个做自由职业的网友就因为收入波动大被拒贷

④ 抵押评估:特别是房贷,评估师上门可不是走过场,他们会用专业工具测量房屋实际价值

⑤ 终审放款:这个环节最容易被忽略的是放款用途监控,别以为钱到账就能随便花

这里要提醒大家,不同银行的审批尺度差异很大。比如某股份制银行对小微企业主更友好,而国有大行更看重体制内工作稳定性,选对银行相当于成功一半。

三>90%人踩过的贷款误区

根据行业调研数据,贷款申请人最容易在三个方面栽跟头:

? 只看表面利率:某互联网平台打着"日息万三"的旗号,实际年化利率达到21.9%

? 忽视隐性成本:担保费、账户管理费、提前还款违约金这些藏在合同附件里

? 过度依赖中介:有个真实案例,客户自己能申请到4.5%利率,中介却忽悠他办6%的贷款收服务费

特别要警惕那种声称"包装资料"的中介,现在银行都用上了多头借贷预警系统,一旦发现你在不同机构重复申请,直接拉进黑名单。

四、信贷优化的实战技巧

提升贷款通过率其实有套路可循,记住这三个黄金法则:

1. 养征信要趁早:保持2-3张正常使用的信用卡,账单日前还款控制在30%以内

2. 流水要做漂亮:每月固定日期转入固定金额,避免凌晨半夜的异常转账

3. 选产品讲策略:短期周转选随借随还,长期用款选等额本息,别信那些"万能型"贷款产品

有个做电商的小老板分享经验:他在旺季前申请了循环贷额度,淡季就及时还款,这样既解决了资金缺口,又保持了良好的信贷记录。

五、必须收藏的避坑指南

签贷款合同时,记得重点检查这5个条款:

? 利率调整机制:LPR浮动利率怎么算,调整周期是半年还是每年

? 逾期罚息规则:有的银行采用复利计算,利滚利特别吓人

? 保险捆绑销售:车贷强制买指定保险属于违规操作

? 担保人责任:别随便给人做担保,搞不好要背一辈子债

? 提前还款限制:有些消费贷前6个月根本不允许提前还款

去年有个客户提前还房贷,被收了3个月利息作为违约金,这就是没仔细看合同的后果。建议大家签合同前用手机把关键条款拍下来,必要时可以当证据。

六、延伸书单:构建信贷知识体系

想真正看透信贷本质,推荐结合这三本书深度学习:

《信贷的逻辑与常识》——讲透银行风控的底层逻辑

《小微企业融资之道》——实操性极强的融资指南

《中国金融不良资产处置》——从反面案例学风险防范

有个读者反馈,看完这些书后再去和银行经理沟通,对方的态度都变得专业客气很多,毕竟懂行的人不容易被忽悠。

说到底,信贷就像把双刃剑,用好了是事业助推器,用不好就是财务绞肉机。建议大家每年定期查一次征信报告,日常维护好信用记录,遇到大额贷款务必货比三家。记住,真正的信贷高手不是能贷到最多钱,而是能用最低成本解决资金需求。