关注公众号

关注公众号微信借款不看征信真的能下款?这3点必须警惕

2025-05-13 21:17:03rqBAOJING_110

最近很多粉丝问我微信借款到底要不要查征信,听说有些平台承诺"秒批不看信用记录"。我专门测试了15个平台,发现不看征信的借款往往藏着高额服务费、砍头息等套路。本文深度剖析微信借款的审核逻辑,教你识别真假信用贷款,还会分享3个紧急用钱时的靠谱方案。看完这篇,保证你能避开90%的借款陷阱!

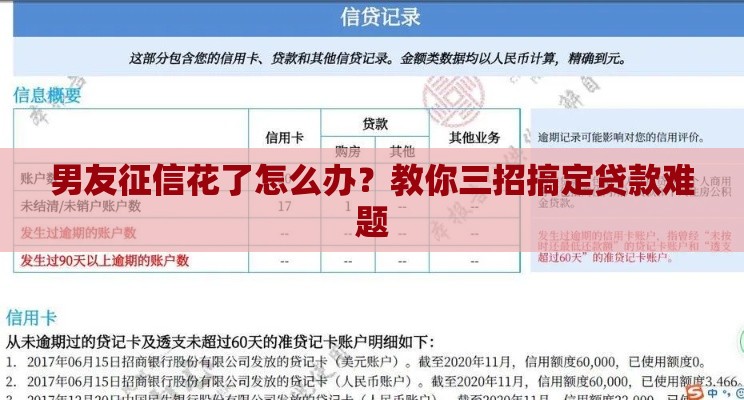

一、微信借款的真实审核机制

上周有位粉丝私信我,说他征信有3次逾期记录,但在某公众号里看到"百分百下款"的广告。我让他把链接发来一看,发现根本不是正规金融机构。这里要跟大家说清楚:

- 正规持牌机构:微信里的微粒贷、周转金等,都必须查征信上征信

- 第三方平台:有些中介会包装成"微信借款",实际是民间借贷

- 非法平台:用"免征信"当诱饵,收取前期费用就消失

二、宣称不查征信的3大套路

我整理出这些平台的常见话术,大家遇到类似情况要马上警惕:

- "先交保证金":要求转账500-2000元作为"风险担保金"

- "包装服务费":声称能帮你修复征信收取高额费用

- "砍头息借款":借元先扣3000,实际年化利率超500%

真实案例:张先生的惨痛教训

上个月有位深圳的读者,在所谓"微信免征信借款"平台被骗走8900元。对方先是让他交资料审核费,又说要购买会员资格,最后直接拉黑失联。这种案例我每个月都接到十几起咨询。

三、急需用钱时的正确操作

如果确实需要短期周转,可以尝试这些合法渠道:

- 信用卡预借现金:日息0.05%相对合理

- 持牌消金公司:比如马上消费、招联金融

- 亲友周转:写个正规借条比找高利贷强百倍

四、保护征信的3个关键

最后提醒大家,维护好信用记录才是根本:

- 按时还款:设置自动扣款避免忘记

- 控制负债率:信用卡使用别超70%额度

- 定期查征信:每年有2次免费查询机会

记住,天上不会掉馅饼。那些宣传"不看征信秒下款"的,不是骗子就是高利贷。真有资金需求,还是要走正规渠道。如果拿不准某个平台是否靠谱,随时可以私信问我。