关注公众号

关注公众号贷款小白必看!信贷申请全流程指南+避坑技巧,手把手教你选对方案

这篇《信贷开场白》将用大白话讲透贷款的基础逻辑,从申请资格到利率计算,从材料准备到银行面签,重点拆解普通人常踩的5大误区。全文包含真实银行审核标准、不同贷款类型对比、征信修复实操等内容,帮你避开"被拒贷"和"高息坑",特别整理了负债率计算方法、收入证明模板等实用工具包。

一、为什么现在人人都需要懂点贷款知识?

说真的,现在连楼下卖煎饼的大姐都在用经营贷周转资金了。根据央行2023年数据,我国个人贷款余额已经突破80万亿,但超过60%的借款人其实没搞懂自己签的合同细则。比如前两天我邻居老张,就因为没注意等额本息和先息后本的区别,3年多还了2万冤枉利息。

这里必须提醒大家:贷款不是洪水猛兽,但盲目借贷绝对要命。现在很多平台把借钱包装得像点外卖一样简单,动动手指钱就到账。可你要是没弄清楚这三点就麻烦了:1.实际年化利率到底多少 2.逾期违约金怎么计算 3.提前还款有没有手续费。

举个例子,某互联网平台广告写着"日息万3",听起来每天才几块钱?换算成年化利率其实是10.95%。要是借10万块,一年利息就近1.1万,这还没算服务费呢。所以说,光看表面数字绝对会吃亏。

二、贷款前必须明确的三个灵魂拷问

1. "我到底为什么要借钱?"

装修?买车?生意周转?不同用途对应不同贷款品种。像消费贷和经营贷虽然都是信用贷,但利率能差3个点以上。有个客户王姐,去年用消费贷进货被发现,银行直接抽贷30万,差点让她小店倒闭。

2. "我能承受多少月供?"

记住35%法则:月供别超过家庭月收入35%。比如月入2万,月供最好控制在7000以内。这里有个计算公式要收藏:(月收入-固定支出)×0.35=安全月供线。要是超过这条红线,建议重新考虑贷款额度。

3. "我的征信能过关吗?"

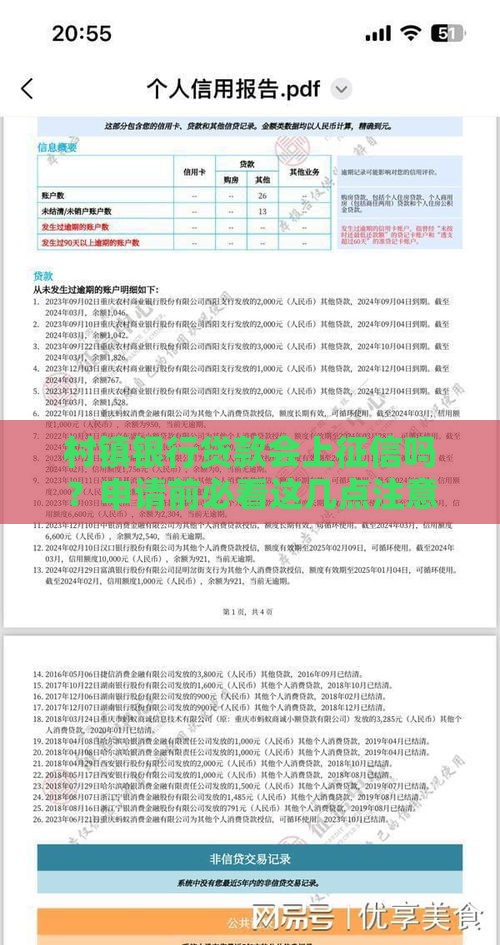

最近2年有连续3次逾期?别急着申请!先打份征信报告看看(在中国人民银行征信中心官网就能申请)。重点看三个部分:查询次数、未结清账户数、历史逾期记录。上个月有个客户就是因为半年内被查了12次征信,直接被银行拒贷。

三、大主流贷款类型怎么选?

1. 抵押贷(年化3.6%-6%)

适合有房一族,最长能贷30年。但要注意评估价≠市场价,银行通常按评估价7成放款。比如市值500万的房子,可能只能贷350万。

2. 公积金贷(年化2.75%-3.25%)

最划算但要求最严格,必须连续缴存满12个月。有个隐藏福利:部分城市支持"按月提取还贷",相当于用公积金账户自动还月供。

3. 企业经营贷(年化3.2%-5.8%)

今年政策扶持重点!但别以为注册个执照就能贷,银行要查:对公流水、纳税等级、经营场地。建议提前半年准备,把公司流水做到贷款额的2倍以上。

4. 信用消费贷(年化4%-18%)

最方便的也是最贵的!特别注意那些"随借随还"的产品,看起来灵活,实际用款天数不足整月的话,利息可能按全额计算。

5. 车贷(年化5%-10%)

现在新能源车有贴息政策,但小心4S店的捆绑销售。一定要分清"厂家金融"和"银行渠道",后者往往有更多利率优惠。

四、手把手教你准备申请材料

基础四件套:身份证、收入证明、银行卡流水、征信报告。但不同贷款还有附加要求:

※ 上班族:劳动合同+个税APP截图(比工资流水更有说服力)

? 个体户:营业执照+经营流水+店面照片

? 自由职业:存款证明+其他资产佐证

这里有个小窍门:提前6个月养流水。比如每月固定日期转入固定金额,备注"工资"。有个做自媒体的朋友,靠这招成功申请到50万信用贷。

五、银行绝对不会告诉你的避坑指南

1. 警惕"砍头息"陷阱:合同金额和到账金额不一致的,立即终止交易!

2. 等额本息≠实际利率:用IRR公式计算真实成本,手机计算器就能搞定

3. 自动续贷是个双刃剑:虽然方便,但可能错过更低利率的贷款产品

4. 提前还款违约金:超过贷款总额1%的都要谨慎

5. 担保人连带责任:帮别人担保会影响自己的贷款额度

最后说句掏心窝的话:贷款确实能解燃眉之急,但千万别把杠杆拉得太满。建议每年做次负债健康检查,记住这个公式:总负债÷年收入<50%才是安全线。如果已经超了,赶紧制定还款计划,必要时可以找我聊聊债务重组方案。