关注公众号

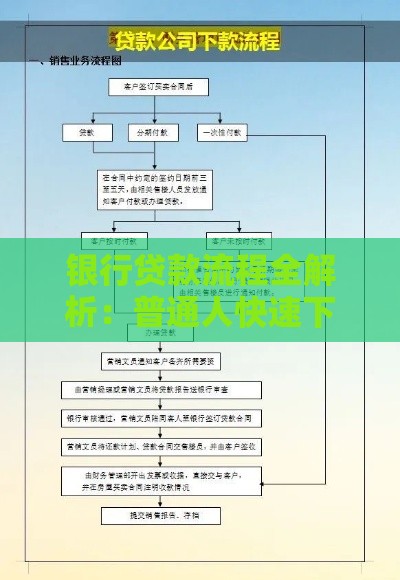

关注公众号银行贷款流程全解析:从申请到放款的关键步骤

想要顺利从银行拿到贷款,但不知道从哪里下手?这篇文章将用最直白的方式,手把手教你银行贷款的全流程。我们会拆解贷款前必须准备的资料、信用评分怎么算、不同贷款产品的差异,还有那些银行不会主动告诉你的避坑技巧。从申请表格填写到利率谈判,每个环节都藏着门道,看完至少能帮你少跑3趟银行!

一、贷款前必须搞清楚的3个硬指标

先别急着填申请表,得先确定自己是不是银行的"菜"。首先看你的信用报告,现在手机银行都能查,最近2年有没有逾期记录特别关键。有个朋友去年忘了还信用卡,结果贷款直接被拒,这种低级错误真得避免。

再说收入证明,银行可不是随便认个工资条就行。如果是上班族,必须要有公司盖章的收入证明+近半年银行流水,那些微信支付宝转账可不算数。自己做生意的老板们,得准备好完税证明和营业执照,银行还要看经营场所实地考察。

最后是负债率这道坎,别以为工资高就能任性贷款。银行有个计算公式:月还款额不能超过月收入50%。假设你月入2万,现有车贷月供5千,那新贷款月供最多只能5千,这点千万要算清楚。

二、选对贷款产品的5个诀窍

走进银行别被各种贷款广告迷了眼,先搞清楚自己要什么。消费贷听着利率低,但最长只能贷5年,适合短期周转。房贷虽然年限长,但审批严格得多,现在很多城市还要查购房资格。

比较利率时要注意文字游戏,有些银行把"月管理费"包装成低利率。教你个笨办法:直接问客户经理"实际年化利率是多少",别信什么日息万三这种说法。最近有家银行消费贷标榜3.6%,结果算上手续费实际要5.2%,坑了不少人。

还款方式也有讲究,等额本息和等额本金差别很大。举个例子:100万贷款20年,等额本息总利息要多还十几万,但前期压力小。要是打算提前还款,选等额本金更划算,不过前两年月供会高不少。

三、材料准备清单与避雷指南

资料准备这事千万不能马虎,我见过有人因为户口本缺页被退回申请。必备材料清单收好:身份证正反复印件(要清晰)、结婚证/离婚证(已婚人士)、最近6个月工资流水(银行柜台打印带章)、社保缴纳证明(支付宝可以下载)、房产证或租房合同。

特别注意这些坑:1. 收入证明别写得太夸张,银行会比对社保基数;2. 流水不要临时大额转入,会被怀疑造假;3. 如果是担保贷款,担保人的资质也要符合要求,别随便找亲戚凑数。

有个客户的故事特别典型:他为了贷款把3张信用卡都还清了,结果银行反而怀疑他资金来路不明。其实保持账户正常使用记录更重要,提前半年准备流水最稳妥。

四、面签时绝不能踩的4个雷区

到了面签环节,有些细节能决定成败。首先着装别太随意,虽然不用穿西装,但拖鞋背心肯定不行。有个小伙子穿着破洞牛仔裤去签房贷,经理当场就说他"还款意愿不足",你说冤不冤?

回答问题时千万别自作聪明编故事,银行的问题都是连环套。比如问你贷款用途,要是说装修,接着就会要看装修合同。最保险的说法是"个人消费",但具体买什么别说得太详细。

签字环节要瞪大眼睛,重点看利率、还款方式、提前还款违约金这三项。有银行会把浮动利率写成"按市场调整",这种模糊表述一定要让经理解释清楚。现在很多银行APP可以线上复核合同,建议回家再仔细看一遍。

五、放款后的注意事项

收到贷款短信先别高兴太早,前3个月千万别逾期!银行有个"观察期",这期间出问题可能要求提前还款。有个客户放款第二天就把钱转给朋友,结果被风控系统盯上,非要他提供转账证明。

记得开发票或保留消费凭证,特别是装修贷、教育贷这些专项贷款。银行可能会随机抽查,要是发现你拿装修贷去炒股,有权收回全部贷款。最好单独开张银行卡专款专用,省得解释不清。

最后提醒大家,提前还款要提前1个月申请,别以为账户有钱就能自动扣。有些银行对提前还款次数有限制,签合同时这些条款往往藏在附件里,务必提前问清楚。

看完这些是不是觉得贷款也没那么难?其实只要准备工作到位,避开那些隐藏的坑,银行贷款可以是很靠谱的融资渠道。如果第一次被拒也别灰心,半年后信用更新了可以再战,或者找专业信贷经理帮你分析原因。下次去银行时,记得带着这份攻略,保证你比隔壁窗口的申请人更专业!