关注公众号

关注公众号民丰银行贷款条件最新政策及申请流程详解

想要申请民丰银行贷款却摸不着头脑?别着急!这篇干货文章将详细解析民丰银行贷款的基本条件、所需材料、利率政策以及避坑指南。从个人信用要求到企业经营贷的特殊规定,咱们把银行官网没写透的内容掰开揉碎说清楚,手把手教你准备符合要求的贷款申请方案,助你少跑冤枉路。

一、基础申请门槛:这些条件必须达标

先说说最核心的准入标准,民丰银行对贷款申请人的基本要求主要围绕个维度展开:

1. 年龄必须满23周岁,最高不超过55周岁(部分抵押类产品可放宽到60岁),这个区间是根据还款能力测算划定的硬指标

2. 本地户籍或持有居住证满1年,银行要确认你的生活稳定性,像北上广深这类城市可能要求更严格

3. 信用报告最近2年不能有"连三累六"逾期记录,特别注意信用卡年费、小额消费贷这些容易被忽略的细节

4. 打卡工资需达到月供2倍以上,比如你想贷30万月供5000元,那税后收入至少要1万元

5. 如果是经营贷,公司注册时间不少于2年,近半年不能有法人或股权变更记录

二、材料准备清单:缺一不可的必备文件

千万别小看材料准备这个环节,根据我们接触的实际案例,超过40%的初审被拒都是材料不全导致的。基础材料包括:

? 身份证+户口本原件(已婚需配偶证件)

? 最近6个月银行流水(要显示工资字样,支付宝/微信流水多数情况不认)

? 社保/公积金缴存证明(必须连续缴纳12个月以上)

? 房产证或购房合同(仅抵押贷款需要)

如果是小微企业主申请经营贷,还要额外准备:

? 公司章程及验资报告

? 近3年审计财务报表

? 上下游合同与完税证明

? 经营场所租赁合同(自有房产需产权证明)

三、利率定价机制:怎么才能拿到最低息

2023年民丰银行贷款利率在4.35%-15%之间浮动,这个跨度是不是吓一跳?其实利率高低主要看三个维度:

1. 贷款类型:消费贷普遍在5%-8%,经营贷可低至4.35%,装修贷通常6%起

2. 担保方式:纯信用贷利率最高,房产抵押利率最低,第三方担保居中

3. 客户资质:公务员/事业单位员工能享受基准利率,普通企业员工上浮20%-30%

有个省利息的诀窍:选择季度结息方式比按月结息整体成本低0.3-0.5个百分点。如果手头有闲置资金,建议选等额本金还款,总利息能省15%左右。

四、避坑指南:这些雷区千万别踩

在实际申请过程中,有几个容易翻车的点要特别注意:

? 网贷记录:哪怕按时还款,只要近半年有超过3笔网贷记录,系统可能自动拒批

? 征信查询次数:半年内硬查询超过6次(包括其他机构的贷款审批、信用卡审批)

? 流水造假:千万别PS银行流水,现在都是直接对接银行系统验证

? 用途证明:装修贷要提供装修合同,经营贷要提供购销合同,别想着套现

有个客户就吃过亏:用消费贷的钱转给理财账户,结果被银行监测到,要求提前全额还款。所以资金流向必须合规,最好在放款后保留所有消费凭证备查。

五、特殊人群政策:这些情况也能贷

不符合常规条件也别灰心,民丰银行还有三类特殊通道:

1. 新市民专案:针对进城务工人员,可用集体土地房产作抵押,需提供村委会证明

2. 科技成果转化贷:持有专利的技术人才,凭知识产权评估报告可获信用贷款

3. 乡村振兴贷:从事农业生产的个体户,年销售额50万以上可申请贴息贷款

比如去年有个养殖户,用300头猪的活体抵押成功贷到50万,这种创新担保方式很多人不知道。

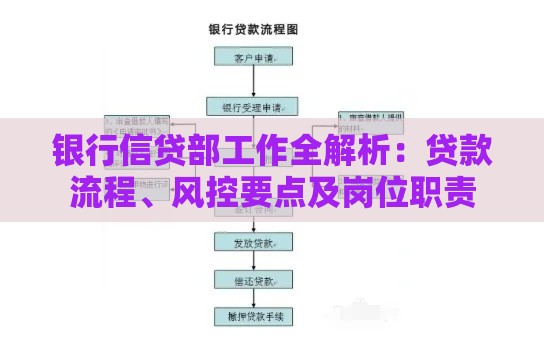

六、审批全流程解析:从申请到放款要多久

整个流程大概需要7-15个工作日,分个关键节点:

1. 线上预审(1天):在官网或APP提交基本信息

2. 面签核验(3天):带齐材料到网点签字,记得穿正式点

3. 贷前调查(5天):银行会实地考察经营场所或居住地址

4. 抵押登记(3天):如果是房产抵押,这个环节最耗时间

5. 放款到账(1天):钱直接打到约定账户,千万别马上大额转出

着急用钱的话,可以申请加急通道,但需要支付0.3%的加急费。有个小技巧:在每月25号之后申请,避开银行季度考核节点,审批速度会快很多。

看完这些干货,是不是对民丰银行贷款有了全新认识?最后提醒大家,一定要根据自身情况选择适合的产品,如果实在拿不准,建议先做免费资质预审。记住,合理负债是财富杠杆,过度借贷就是深渊,祝各位都能顺利获得资金助力!