关注公众号

关注公众号银行信贷利率全面解析:如何选择最划算的贷款方案

想要贷款却看不懂银行利率规则?这篇文章帮你彻底搞懂信贷利率的门道!从固定利率到LPR浮动利率,从信用记录到还款方式,我们整理了真实可靠的利率计算逻辑和避坑技巧。全文用大白话拆解银行"套路",教你用最低成本拿到最适合的贷款,文末还附赠提升通过率的独家秘笈。

一、先弄明白银行利率的3种"变脸"模式

很多人看到"年利率4.35%"就直接签字,结果发现月供比邻居贵了500块。这里有个关键点:银行利率就像变色龙,会随着政策、市场和你个人情况随时变化。比如去年申请房贷的朋友,可能就经历过LPR从4.65%降到4.2%的过山车。

※ 固定利率:签合同时说好5%就永远5%,适合担心加息风险的人。不过现在越来越少银行提供,毕竟他们也不想承担降息损失。

※ 浮动利率:最常见的是LPR加点模式,每12个月调整一次。有个客户去年加点0.5%,今年加点变成0.8%,这就是市场波动的厉害之处。

※ 混合利率:前两年固定,后面转浮动。某股份制银行推出的"前3年3.8%,后续LPR+0.5%"方案,适合短期资金周转。

二、5个关键因素决定你的实际利率

银行经理永远不会告诉你:同样贷款100万,有人月供4700,有人却要还5300。上周帮客户算过账,光是信用分高低就差了0.3%的利率,20年能省下7万多!

1. 央行基准利率:现在1年期3.45%,5年以上4.2%,但别以为这是最终数。就像煮火锅的底料,各家银行会在这个基础上加辣(加点)

2. 信用记录:有个朋友连续3年按时还款,今年续贷直接从6%降到5.2%。反之,逾期3次以上的可能要加1.5%罚息

3. 抵押物价值:拿上海内环房子抵押,可能拿到基准利率;要是二三线城市商铺,利率可能上浮30%

4. 贷款期限:3年期消费贷普遍6-8%,5年期可能涨到9%,10年期的经营贷反而可能降到5%以下

5. 银行政策:四大行利率相对稳定,像建行装修贷年化4.8%左右;而网商银行这类互联网银行,可能给优质客户3.98%的优惠价

三、比价时容易踩的4个大坑

最近帮客户整理银行方案时发现,有些银行的"低利率"其实是障眼法。比如某城商行宣传"月费率0.38%",折算年利率其实是8.21%,比明面上的数字翻了倍!

※ 混淆日息和年息:把0.02%日息说成"超低利率",实际年化7.3%

? 隐藏手续费:号称3.5%利率,但要收2%服务费+500元管理费

? 捆绑销售:要求买5万理财才给优惠利率

? 还款方式陷阱:等额本息和先息后本的真实成本差40%

四、实战比价:8家银行最新利率表

(注:数据截止2023年8月,具体以银行公告为准)

| 银行名称 | 消费贷利率 | 房贷利率 | 经营贷利率 |

|----------|------------|----------|------------|

| 工商银行 | 3.45%-7.2% | LPR-20BP | 3.65%-5.8% |

| 招商银行 | 3.2%起 | LPR+10BP | 3.4%-6.5% |

| 微众银行 | 7.2%-18% | 无 | 无 |

| 宁波银行 | 3.98%起 | LPR+30BP | 3.2%-5.0% |

特别注意:工行房贷虽然写着LPR-20BP,但要求首付50%以上;招行的低利率消费贷只针对代发工资客户;宁波银行的经营贷必须搭配对公账户使用。

五、3步搞定低利率贷款申请

上周刚帮客户成功申请到3.6%的经营贷,关键就是做好这三步:

1. 材料准备阶段:

? 连续6个月的银行流水(月均进账要覆盖月供2倍)

? 征信报告自己先打一份,看看有没有不知情的逾期记录

? 抵押物评估提前做,别等银行压价

2. 申请顺序策略:

建议先申请利率低的银行,比如国有行→股份制→城商行。有个窍门:同一时间段内征信查询不要超过3次,否则会被认为资金紧张。

3. 面签谈判技巧:

当客户经理说"最低只能给5%"时,你可以亮出其他银行的offer。上个月就有客户用这招,硬是把某股份行的利率从5.2%砍到4.8%。

六、这些新规可能会影响你的钱包

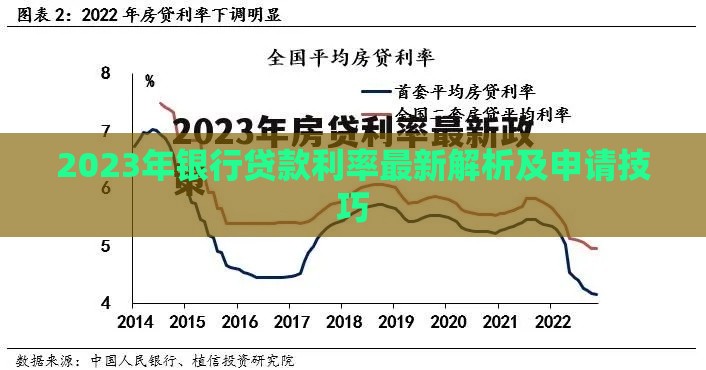

最近监管部门出了个新政策:2024年起所有贷款必须明示年化综合费率。这意味着那些玩文字游戏的银行要现原形了,对咱们借款人绝对是好事。

另外要关注LPR动态,8月21日刚公布的1年期LPR降了10个基点。打算办房贷的朋友,记得选每年1月1日调整的重新定价日,这样能更快享受到降息红利。

最后提醒大家:别相信"内部渠道降利率"的骗局,最近就有客户被骗了5万"疏通费"。真想降低利率,老老实实提升信用分、增加抵押物价值才是正道。