关注公众号

关注公众号银行贷款20万条件、流程、注意事项全解析

想申请20万银行贷款却不知道从何下手?本文将详细拆解银行贷款的申请门槛、材料准备、审批流程、利率对比等核心问题,帮你避开常见陷阱。文章涵盖工商银行、建设银行等主流银行政策,分析信用贷、抵押贷的不同选择,并附上提高通过率的实用技巧。无论你是上班族还是个体户,都能找到适合自己的贷款方案。

一、想贷20万?先看这些硬性条件

银行可不是随便发钱的慈善机构,申请20万贷款必须满足基本门槛。首先看年龄限制,大部分银行要求申请人22-55周岁,像工商银行明确规定超过60岁就不能申请消费贷。再说收入要求,月收入至少要覆盖月供2倍,比如你选的3年期贷款月供约6000元,那工资流水得达到1.2万以上。

征信记录是重中之重!最近2年内不能有连三累六的逾期记录(连续3个月逾期或累计6次),有个朋友去年有2次信用卡晚还记录,结果被招商银行直接拒贷。另外查询次数也要注意,半年内贷款审批查询超过6次就可能被风控盯上。

工作稳定性同样关键:

? 上班族需提供6个月以上社保记录

? 公务员、教师等优质职业更容易获批

? 个体户要准备2年完整纳税申报表

? 自由职业者可能需要提供资产证明

二、手把手教你准备申请材料

材料准备可是个技术活,漏掉任何文件都可能耽误审批进度。先说基础三件套:身份证、银行卡、手机号实名认证,这个大家都知道要带。但很多人会忽略婚姻状况证明,比如离婚的要带离婚证,丧偶的要有死亡证明。

收入证明要特别注意细节:

? 工资流水需显示"工资"字样

? 奖金提成要附说明文件

? 微信/支付宝收入不算有效流水

? 个体户的对公账户流水需加盖银行章

有个客户去年因为流水问题被卡,他每月固定转账2万到妻子账户,银行认为这是资金转移而非真实收入。后来补充了店铺POS机流水和进货合同才通过审核。这提醒我们,辅助证明材料往往能起关键作用,比如房产证、车辆登记证、定期存单等。

三、银行贷款全流程避坑指南

整个流程走下来大概需要5-15个工作日,着急用钱的朋友建议提前规划。第一步选银行就有讲究,国有银行利率低但要求高(工行最低4.35%),商业银行门槛低但利息高(某城商行到8.5%),网贷平台最快当天放款但可能有套路。

重点说说面签环节的注意事项:

1. 回答问题时不能出现"投资、炒股"等敏感词

2. 贷款用途统一说装修、教育等合规理由

3. 遇到工作人员推荐保险产品要果断拒绝

4. 仔细核对合同中的还款方式、提前还款条款

有个真实案例:王先生去年在某银行签完合同才发现,提前还款要收3%违约金,而隔壁银行只收1%。所以签合同前务必逐条确认收费项,别被低利率蒙蔽双眼。

四、利息怎么算才不吃亏?

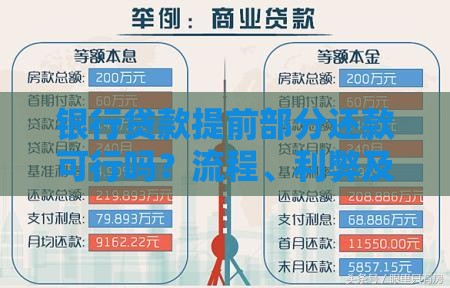

同样是20万贷款,不同还款方式总利息能差上万元。先看等额本息和等额本金的区别:3年期贷款,等额本息总利息约1.3万,等额本金约1.1万,但前期月供要多还500元左右。如果资金周转压力大,建议选等额本息;想省利息就选等额本金。

先息后本适合短期周转,某银行推出的1年期产品,每月还利息833元(年利率5%),到期还本金。不过要注意这种产品到期续贷存在不确定性,去年有客户续贷时碰上政策收紧,差点导致资金链断裂。

利率浮动陷阱更要警惕:

? LPR调整后次年1月才会变更月供

? 固定利率在降息周期不划算

? 部分银行信用贷采用费率计算,实际利率要乘以1.8

五、这些细节不注意可能被拒贷

很多人卡在最后一步功亏一篑,往往是因为忽略细节。比如征信报告更新有时间差,刚还清网贷要等1个月再申请。还有个客户因为给朋友做担保,对方有逾期记录,导致自己贷款被拒。

近期要注意的新规包括:

? 多家银行禁止首付贷、经营贷流入楼市

? 频繁更换工作可能被认定为收入不稳定

? 微信流水超过50%会影响贷款审批

? 助学贷款逾期也会计入征信系统

建议大家在申请前打份详细版征信报告,如果发现信用卡未激活账户、睡眠账户等,及时联系银行注销。实在不符合信用贷条件的,可以考虑抵押贷,房产抵押率最高70%,20万贷款只需要价值30万左右的房产。

最后提醒,贷款虽能解燃眉之急,但一定要量力而行。做好还款计划,留足3-6个月应急资金,千万别陷入以贷养贷的恶性循环。如果觉得20万压力太大,也可以考虑申请10万,或者组合使用信用卡分期等其他融资方式。