关注公众号

关注公众号2023年银行贷款利率解析及最新利息对比

本文将详细分析当前银行贷款利息水平,涵盖住房贷款、消费贷、经营贷等主要产品类型,对比国有银行与商业银行利率差异,解读LPR对利息的影响机制,并给出降低贷款成本的实用建议。文章结合央行最新政策与市场调研数据,帮助读者全面了解银行贷款利息现状。

一、现在银行贷款利息到底怎么算?

最近很多朋友都在问,现在去银行借钱到底要多少利息?说实话,这问题还真不能一概而论。就像买衣服要看款式和品牌,贷款利息也得看具体产品和银行。比如说吧,四大行的住房贷款首套利率现在普遍在3.8%左右,二套大概4.4%。不过你要是找股份制商业银行,像招商、平安这些,可能还能再低个0.1-0.2个百分点。

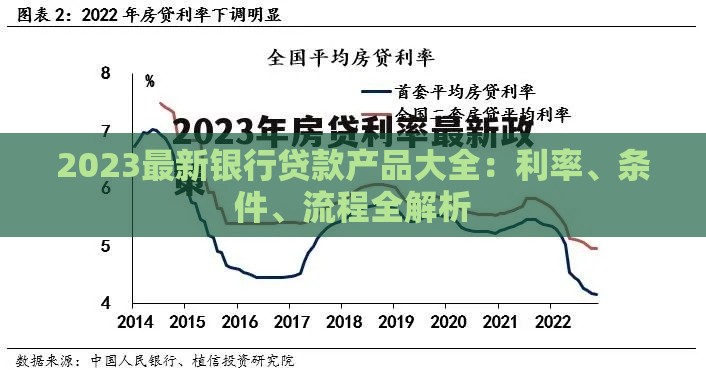

不过这里有个关键点要注意——现在银行都用LPR(贷款市场报价利率)作为基准了。最新一期5年期以上LPR是4.2%,各家银行会根据这个数字上下浮动。打个比方,如果你看到某银行的房贷利率写着"LPR-40基点",那实际利率就是3.8%。这种计算方式从2020年开始全面实行,取代了原来的固定基准利率。

对了,说到消费贷款,利率跨度就大了。工行的融e借年化利率最低能到3.7%,但建行的快贷现在差不多4.35%起步。这里要特别提醒,很多银行APP上显示的"最低利率"其实有门槛,得看你的征信情况和工作单位。像公务员、事业单位员工往往能拿到更好的利率,普通上班族可能就要高些。

二、六大常见贷款类型利率对比

根据我最近整理的资料,咱们把主流贷款产品的利率区间列出来大家看看:

1. 住房贷款

首套房:3.6%-4.3%(视城市和银行政策)

二套房:4.4%-5.1%

公积金贷款:3.1%(首套)、3.575%(二套)

2. 消费贷款

国有银行:3.7%-5.5%

股份制银行:4.0%-6.8%

(信用贷通常比抵押贷高1-2个百分点)

3. 经营贷款

小微企业贷:3.45%-4.5%

个体户经营贷:4.0%-6.0%

这里要注意,经营贷现在有贴息政策,符合条件的企业最低能做到3%以下,不过需要提供完整的经营证明材料。

有个朋友上周去办车贷,银行给的年利率是4.9%,但汽车金融公司报的却是8%。这说明不同贷款渠道利息差距真不小。建议大家多比较,别急着做决定。

三、影响利息高低的大关键因素

为什么同样去银行贷款,利息能差这么多呢?主要看这几个方面:

1. 个人征信报告

有逾期记录的,利率上浮10%-30%都正常。我认识个客户因为两次信用卡逾期,房贷利率被加了0.3%。

2. 还款能力证明

工资流水、社保缴纳基数这些硬指标。有个体户朋友用半年银行流水+支付宝收账记录,成功把利率压低了0.5%。

3. 贷款期限长短

一般来说,5年内的短期贷款比长期贷款利息低。但房贷是个例外,长期反而可能更划算。

有个案例挺有意思:张先生用3年期消费贷(利率4.5%)提前还了还剩5年的房贷(利率5.1%),省了将近2万利息。不过这种操作有风险,得仔细算好资金成本。

四、省利息的实战技巧

根据我这些年接触的案例,总结出几个实用方法:

1. 巧用利率转换时机

房贷客户每年有一次调整重定价日的机会。如果LPR预期下降,可以把重定价日选在降息后的月份。

2. 组合贷款策略

把高利率的信用贷转成低利率的抵押贷,有位客户用房产抵押贷置换信用卡分期,年省1.2万利息。

3. 关注银行促销活动

像春节后、年中这些时间点,银行常有利率优惠。去年6月某城商行推出过"3.99%消费贷限时活动",比平时低了0.8%。

不过要提醒大家,有些中介宣传的"超低利率"可能有猫腻。上个月就有客户被收了高额服务费,实际成本反超正常利率。切记通过正规渠道办理!

五、未来利率走势预测

最近央行降准0.5个百分点,释放了约1万亿长期资金。业内专家预测,今年LPR可能还有10-20基点的下降空间。特别是5年期以上LPR,为刺激房地产市场,估计会有针对性调整。

不过要注意,美联储加息周期还没结束,可能对国内利率政策形成制约。建议有贷款需求的朋友,可以适当关注这两个月经济数据,特别是CPI和PMI指数变化。

总的来说,现在银行贷款利息处于历史较低水平。但具体到每个人能拿到多少,还得看自身条件和谈判技巧。建议办理前至少对比3家银行,别忘了地方城商行和农商行,他们给出的利率有时更灵活。