关注公众号

关注公众号银行贷款审批时间全解析:从申请到放款需要多久?

申请银行贷款时,最让人抓心挠肝的问题就是"到底要等多久才能批下来"。别急,这篇文章就帮你把房贷、信用贷、经营贷等常见贷款类型的审批周期掰开揉碎了讲清楚。我们会分析银行内部流程的"黑箱操作",不同银行的效率差异,以及你自己能掌控的加速技巧,最后还附上超实用的避坑指南。看完这篇,你绝对能成为朋友圈里的"贷款时间管理大师"!

一、银行不是自动贩卖机:贷款审批到底要走哪些流程?

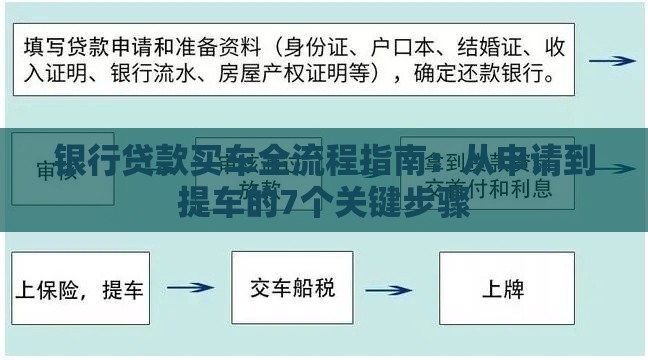

很多人以为贷款就是填个表点提交,然后坐等收钱。其实啊,银行的风控流程可比网购下单复杂多了。先说个冷知识:审批时间从3个工作日到2个月都有可能,这个跨度是不是很吓人?咱们先来拆解下标准流程:

※ 材料初审(1-3天):客户经理会检查你的资料完整性,要是漏了工资流水或者房产证,这关就要卡住

? 征信核查(1-5天):银行要调取央行征信,现在很多银行接入了大数据系统,还会查你的电商消费记录

? 风控评估(3-7天):这个环节最玄乎,银行会用自家模型给你打分,像房贷可能还要评估房子价值

? 终审放款(1-5天):到了这步基本稳了,但要等额度调配,碰上月底季末可能要多等几天

二、四大行VS商业银行:审批速度差异能有多大?

我亲自对比过各家银行的时效,发现个有意思的现象:国有大行普遍比股份制银行慢3-5天。比如工行的房贷审批平均要25天,招行可能18天就能搞定。不过要注意,互联网银行虽然号称"秒批",但仅限于小额信用贷,大额贷款该走的流程一个都少不了。

这里有个重要提醒:千万别被"线上秒批"的宣传忽悠了!很多客户反馈,线上通过后还要线下补材料,反而比传统渠道多耽误1周。建议大家直接问客户经理要当前实际审批周期,这个数据每个支行都不一样。

三、这些坑千万别踩:让审批时间翻倍的致命操作

上个月有个客户急得跳脚,他的经营贷审批卡了1个月还没动静。后来才发现,问题出在公司财务报表的法人章模糊这种低级错误。根据我的经验,这些细节最容易踩雷:

※ 征信查询次数超标(建议1个月内不超过3次)

? 工资流水显示"代发工资"备注缺失

? 抵押物产权存在共有情况但没做公证

? 申请期间频繁更换工作或有大额入账

特别提醒准备申请房贷的朋友,千万别在审批期间申请任何消费贷!银行系统会自动触发预警,轻则重新审核,重则直接拒贷。

四、加速审批的三大狠招:内部人员绝不会说的秘密

想要快速放款,记住这个口诀:"选对时机、跟对人、材料齐"。先说个冷门技巧:季度末和年底通常是银行冲业绩的时候,这时候申请可能快3-5天。要是认识支行行长,走个加急通道也不是不可能。

重点说说材料准备的门道:

1. 工资流水不要只打6个月,最好打12个月并且标出奖金项

2. 征信报告自己先打印检查,有逾期记录要提前写说明

3. 营业执照副本记得要最新年检的,副本比正本更好用

4. 微信支付宝流水现在可以替代部分银行流水,但必须带电子公章

最后说个压箱底的秘诀:主动要求提高贷款利率。银行对优质定价的客户会优先处理,虽然多付点利息,但能抢到放款额度,特别适合急着买房的朋友。

五、特殊情况处理:当审批卡住了该怎么办?

要是审批进度停滞超过15个工作日,别傻等!教你三步走:

1. 直接找客户经理要风控部门的联系方式

2. 准备补充材料主动出击(比如增加担保人)

3. 考虑同时申请第二家银行做备选

不过要注意,千万不要同时提交多家银行的申请!征信报告上会显示"贷款审批"记录,银行看到会怀疑你的资金状况。

遇到最极端的情况——银行突然说要补充材料,这时候要判断是不是婉拒。有个简单方法:如果让补的是房产评估报告这种第三方材料,说明还有戏;要是反复要工资证明之类的已有材料,可能就要做好被拒的准备了。

总结时间到!

说到底,贷款审批就像谈恋爱,既要你条件过硬,又要讲究时机缘分。记住核心原则:材料宁可多交不要少交,沟通主动不要被动,时间预算多留2周缓冲期。现在你对"贷款要多久"这个问题,应该比90%的客户经理都清楚了吧?下次去银行办贷款,记得挺直腰板做个明白人!