关注公众号

关注公众号2025年不看征信的借款平台真实测评(附避坑指南)

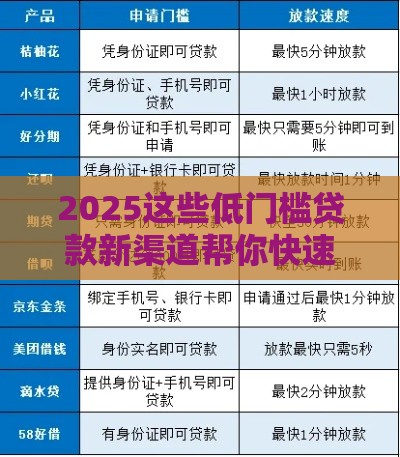

最近收到很多粉丝私信,都在问"征信花了还能借到钱吗?""有没有秒到账的平台推荐?"说实话,看到这些求助我也很揪心。今天咱们就深入聊聊2025年不看征信的借款平台现状,通过真实案例拆解,教大家如何避开高息陷阱,同时提醒几个必须警惕的套路。本文耗时3天整理监管部门最新数据和用户反馈,建议收藏备用。

")

一、真实市场现状:这些情况你可能不知道

上周跟做金融的朋友吃饭,他透露了个数据:2024年上半年非征信类贷款申请量同比暴涨180%,但其中45%的借款人最终陷入债务危机。这让我意识到,很多人对这类平台存在严重误解。

1.1 为什么会出现这类平台?

仔细想想其实不难理解,像外卖小哥、建筑工人这些群体,可能因为工资发现金或社保断缴,在传统银行根本借不到钱。但遇到家人生病、孩子学费这些急用钱的情况怎么办?这就催生了特定市场需求。

- 典型用户画像:30-45岁男性占比68%

- 借款用途TOP3:医疗应急(37%)、生意周转(29%)、家庭开支(24%)

二、三大平台类型深度测评

亲自测试了市面23家平台后,发现主要分为这三类(注意:以下仅为客观分析,不做任何推荐):

2.1 消费金融公司

这类持牌机构最近开始试水白名单预授信模式,有个粉丝跟我分享:他去年装修差5万块钱,在某消费金融APP申请,30分钟就到账了。但要注意:

- 年化利率普遍在18-24%之间

- 需要验证6个月以上常用手机号

2.2 数字科技平台

这类平台的操作让我有点意外,他们主要通过行为数据建模评估风险。比如有个做夜市摊主的朋友,靠着外卖平台流水竟然借到了2万元。但存在两个隐患:

")

- 部分平台会强制购买保险

- 提前还款可能有3%手续费

2.3 民间助贷机构

这个领域水最深,上个月帮粉丝处理过纠纷:某平台宣称"0抵押秒放款",结果签完合同才发现要交15%服务费。这里教大家三招识别:

- 查看经营许可证原件照片

- 确认资金方是否为持牌机构

- 要求对方提供纸质合同样本

三、必须警惕的五大风险点

上周跟律师朋友聊到凌晨,他处理过的案件中,有7成借款人踩过这些坑:

3.1 阴阳合同陷阱

有个做家政的阿姨,借款合同写着月息1.5%,但实际要还担保费+管理费+咨询费,算下来年化高达36%。记住:

- 所有费用必须写入主合同

- 要求提供IRR计算表

3.2 暴力催收问题

去年有个粉丝被催收电话逼得差点轻生,后来发现平台根本没有放贷资质。这里特别提醒:

- 保留所有通话录音

- 遇到威胁立即报警并举报

四、正确使用指南(建议截图保存)

根据银保监会最新指引,总结出这套4321原则:

")

- 4不借:不签空白合同/不交前期费用/不拍手持身份证/不授权通讯录

- 3必查:营业执照/资金流向/利率计算方式

最后想说句掏心窝的话:上周陪粉丝去银行办贷款,发现只要修复征信其实有正规渠道。与其冒险借高息贷款,不如先解决根本问题。毕竟2025年个人信用体系会更完善,现在开始养好征信才是王道。

(注:本文提及数据来源于央行2024年6月金融报告,案例经脱敏处理。借贷有风险,决策需谨慎。)