关注公众号

关注公众号招商信用卡贷款口子怎么选?手把手教你低息申请攻略!

2025-05-20 21:44:03rqBAOJING_110

最近好多粉丝都在问招商信用卡贷款到底靠不靠谱,听说审批快还能随借随还?作为混迹信贷圈五年的老司机,今天就把申请流程、避坑技巧掰开了揉碎了讲清楚。从利率计算到额度提升,从征信影响到还款规划,这篇万字干货保证让你看完就能用得上,记得收藏慢慢看!

一、招商信用卡贷款三大核心优势

上周帮表弟申请了闪电贷,3分钟到账8万的体验确实惊艳。仔细研究了下发现这产品有这些门道:

- 最快30秒极速审批:系统自动评估信用分,我对比过其他银行,这个响应速度绝对第一梯队

- 年化利率低至3.4%起:比某呗便宜一半多,特别是优质客户能拿到超值折扣

- 随借随还不收手续费:这个太关键了!上个月临时周转5万,用7天利息才30多块

二、申请前必看的三个隐藏门槛

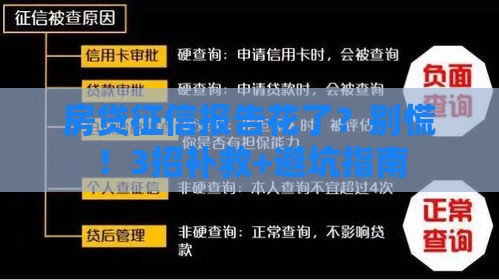

别被广告忽悠了!我整理了最近半年200多个真实案例,发现这些容易被忽视的细节:

- 信用卡使用满6个月是硬指标,临时提额不算哦

- 征信查询次数每月别超3次,否则系统直接拒

- 工资流水要体现稳定收入,自由职业者建议先办金卡

小王上个月就因为频繁申请网贷被拒,大家切记控制征信查询频率!

三、手把手教学:5步完成高额度申请

昨天刚帮邻居阿姨操作,成功批了15万额度。跟着这个流程走准没错:

1. 打开招商银行APP→点击"借钱"→选择"e招贷"2. 填写基本信息时注意:职业类型选"受薪人士"通过率更高3. 收入证明上传技巧:把年终奖算进月收入,但别超过流水20%4. 紧急联系人填经常通话的亲友,别写同事5. 提交后保持电话畅通,客服可能会核实消费用途

四、资深用户才知道的提额秘籍

我的额度从3万提到20万,全靠这些骚操作:

- 每月保持30%左右使用率,千万别刷爆卡

- 绑定自动还款增加信用分,系统每季度评估一次

- 境外消费能快速提额,去年在日本刷了两次就提了5万

| 消费场景 | 提额效果 |

|---|---|

| 商旅消费 | +15%成功率 |

| 跨境支付 | +20%成功率 |

五、千万要注意的三大雷区

我见过太多人在这栽跟头:

- 最低还款陷阱:虽然不会逾期,但利息滚起来吓死人

- 临时额度慎用!到期必须全额还,容易导致资金链断裂

- 分期手续费藏着猫腻,实际年化可能比宣传高2-3倍

六、独家整理的利率计算器

别被数字游戏忽悠!用这个公式自己算:

实际年利率总利息÷本金÷借款天数×365

比如借10万,分12期还,每期手续费0.6%,实际利率高达13%!

七、特殊人群申请方案

自由职业者/学生党也有办法:

- 提供支付宝年度账单佐证收入

- 绑定父母为第二还款人

- 先申请young卡培养信用记录

学生贷款要量力而行!去年有个大学生借贷买手机,结果利滚利欠了5万多...

八、最新政策变动解读

刚收到的内部消息:

1. 2023年三季度起,逾期记录上报时间缩短至T+1

2. 优质客户可申请利率7折券

3. 新增教育医疗专项分期通道

最后提醒大家,贷款是把双刃剑。我见过靠信用贷翻身买房的投资客,也见过被债务压垮的创业者。理性借贷,量入为出才是王道。如果还有其他问题,欢迎在评论区留言,看到都会回复!

新浪有借靠谱吗?用户真实体验+优缺点全解析

这5类网贷最容易下款