关注公众号

关注公众号网贷不上征信的秘密?这些平台不逾期也能轻松申请!

2025-05-20 21:57:02rqBAOJING_110

很多人以为网贷只要不逾期就不会影响征信,其实这里藏着不少学问。本文深度解析网贷与征信系统的关联逻辑,教你如何识别真正不上报征信的平台,同时提醒大家即使不涉及征信也要警惕的借贷陷阱,最后附赠3个合规平台申请技巧,看完这篇再也不怕踩坑!

一、关于"网贷不上征信"的3个常见误解

大家可能都听过这样的说法:"只要按时还款,网贷记录根本不会出现在征信报告里"。其实啊,这里有个大误区——

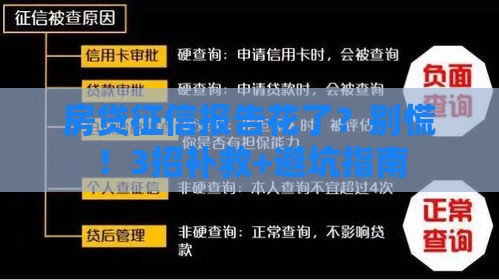

- 误区1:所有网贷都不上征信

实际上要看平台是否接入了央行系统,像某呗、某条这些持牌机构的产品,哪怕你按时还款也会在征信的"贷款审批"记录里留痕 - 误区2:不上征信随便借

有些平台虽然不直接上报央行,但会接入百行征信等民间系统,这些数据同样会影响你在其他金融机构的贷款审批 - 误区3:分期次数多没关系

频繁申请小额网贷会导致征信查询次数过多,银行看到这样的记录会怀疑申请人资金链紧张

二、正确识别网贷平台的三步法则

想知道某个网贷产品是否影响征信,记住这三个实用方法:

- 查借款合同

重点看第三章"信息报送"条款,正规机构都会写明将向金融信用信息基础数据库报送信贷信息 - 看放款方资质

持牌消费金融公司(如马上、招联)、银行系产品(如平安普惠)基本都会上报,而部分互联网小贷可能暂未接入 - 直接问客服

致电平台客服明确询问:"借款记录是否报送人民银行征信中心?"记得保留通话录音

三、这3类平台相对更"安全"

根据2023年最新监管要求,这些类型的网贷产品可能不直接上报征信(具体以实际合同为准):

- 地方金融监管局批准的小贷公司

比如重庆、湖南等地部分持牌机构,但要注意查看其展业范围 - 特定场景消费分期

某些教育分期、医美分期产品可能走商户通道而非个人信贷 - 助贷平台的导流产品

部分平台只做信息中介,实际放款方为非持牌机构时需要特别注意

四、必须警惕的5个现实风险

就算找到不上征信的网贷,这些问题仍然不容忽视:

- 多头借贷大数据预警

很多金融机构自建风控模型,能通过手机运营商数据、电商消费记录等交叉验证 - 隐性担保责任

有些平台要求绑定亲情号或紧急联系人,逾期可能波及他人 - 综合年化利率陷阱

部分产品通过服务费、担保费变相突破24%利率红线 - 暴力催收风险

个别违规平台会采用短信轰炸、P图群发等非法手段 - 影响后续贷款审批

银行发现申请人有多笔未结清网贷,即便没有逾期也会降低授信额度

五、聪明借款的4条黄金准则

结合多年从业经验,给大家这些实用建议:

- 优先选择持牌机构

虽然会上征信,但利率透明、催收规范,某团生活费、某东金条都是不错选择 - 控制月还款额占比

建议网贷月供不超过收入的15%,信用卡+网贷总负债别超30% - 善用征信查询服务

每年2次免费央行征信报告查询机会,及时发现异常记录 - 做好债务台账管理

推荐使用Excel记录每笔借款的放款方、利率、还款日,避免记忆混乱

最后想说,网贷本质上是个工具,关键看我们怎么使用。与其费心寻找不上征信的平台,不如从一开始就合理规划财务,量入为出。毕竟信用社会里,良好的借贷习惯才是真正的财富密码。如果确有资金周转需求,记得优先选择年化利率在12%-18%之间的正规产品,毕竟低息才能走得更远。