关注公众号

关注公众号黑户和征信花是什么意思?贷款被拒的常见原因解析

很多人在申请贷款时,常听到“黑户”和“征信花”这两个词,却不知道它们到底意味着什么。本文将详细解释这两个概念,分析它们如何影响贷款申请,并提供实用建议帮助修复信用记录。无论你是想避免成为黑户,还是担心征信花影响贷款审批,这篇文章都能为你指明方向。

一、黑户和征信花到底是什么?

最近有个粉丝私信我:“老哥,我申请了5家银行的信用卡都被拒了,信贷经理说我征信太花,这到底是个啥情况啊?”其实这种情况特别常见,今天就带大家搞懂这些专业名词。

1. 黑户的三大特征

- 连三累六:连续三个月或累计六次逾期还款

- 存在呆账、代偿等严重违约记录

- 被法院列入失信被执行人名单

说白了,黑户就是银行见了都要绕着走的“危险人物”。我认识个小老板,前几年生意失败欠了网贷没还,现在连买个手机分期都被拒,这就是典型的黑户案例。

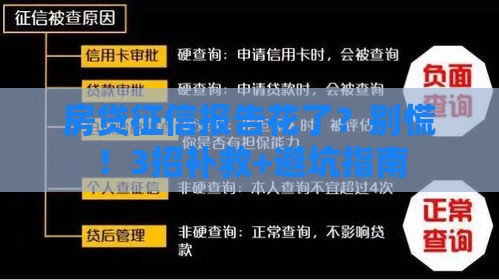

2. 征信花的判断标准

- 1个月内征信查询超过3次

- 3个月内硬查询超过6次

- 未结清信贷账户超过10个

举个例子,上个月小王同时申请了4家银行的信用卡,又点了3个网贷平台的额度测试,这种“广撒网”的操作分分钟把征信搞成筛子。

二、这些情况是怎么产生的?

1. 成为黑户的五大雷区

- 信用卡长期最低还款(利息滚雪球)

- 助学贷款忘记按时偿还

- 为他人担保被牵连

- 频繁更换手机号(银行联系不上)

- 水电费欠缴上征信

有个大学生粉丝的经历特别典型:帮室友做网贷担保,结果室友跑路,现在自己买房贷款直接被拒,肠子都悔青了。

2. 征信变花的三大元凶

- 盲目点击网贷广告(每次点击都算查询)

- 频繁申请信用卡(银行会觉得你缺钱)

- 同时向多家机构申请贷款

这时候很多人会问:“我就查个额度也算查询记录?”没错!只要是机构发起的征信查询都会记录,这个坑我当年也踩过。

三、对贷款申请的实际影响

1. 黑户的四个严重后果

- 所有银行信贷产品禁入

- 影响子女就读私立学校

- 限制高消费(飞机高铁坐不了)

- 连累配偶贷款申请

上周有个客户,因为五年前的信用卡逾期没处理,现在想创业贷款直接被秒拒,这就是典型的黑户后遗症。

2. 征信花的三个负面影响

- 贷款额度降低(银行觉得风险高)

- 贷款利率上浮(最高能差2个百分点)

- 审批周期延长(需要人工复核)

我表弟就是个活例子:去年频繁申请网贷,现在买车贷明明资质不错,却比别人多花了1.5%的利息。

四、修复信用记录的实操指南

1. 黑户洗白三步走

- 结清所有逾期欠款(先止损)

- 保持2年良好记录(征信更新周期)

- 从抵押贷款开始重建信用

重点提醒:千万不要相信网上说的“征信修复”广告,那些都是骗局!正规方法虽然慢,但是安全可靠。

2. 拯救征信花的四大妙招

- 6个月内不申请任何信贷产品

- 注销不用的信用卡账户

- 绑定工资卡自动还款

- 申请征信异议申诉(针对错误记录)

有个粉丝按照我的方法,半年时间把征信查询次数从11次降到3次,最近刚成功申请到了房贷。

五、预防信用受损的注意事项

1. 每年自查2次征信报告(央行官网免费查)

2. 设置还款日前三天提醒

3. 谨慎为他人担保

4. 合理控制负债率(建议不超过50%)

最后说句掏心窝的话:信用就是现代社会的经济身份证,维护好它比什么都重要。如果觉得这篇干货有帮助,记得转发给身边正在为贷款发愁的朋友!