关注公众号

关注公众号网商贷上征信吗?3步自查记录,贷款不踩坑!

最近收到很多粉丝提问:"申请网商贷会不会在征信报告留记录?"其实这个问题困扰着不少急需资金周转的朋友。今天我们就用最直白的方式,手把手教大家三种官方查询方法,并揭秘避免征信花掉的实用技巧。无论你是第一次接触网贷的小白,还是经常借贷的老手,这篇指南都能帮你理清思路,看完绝对能少走弯路!

一、网商贷和征信的关系

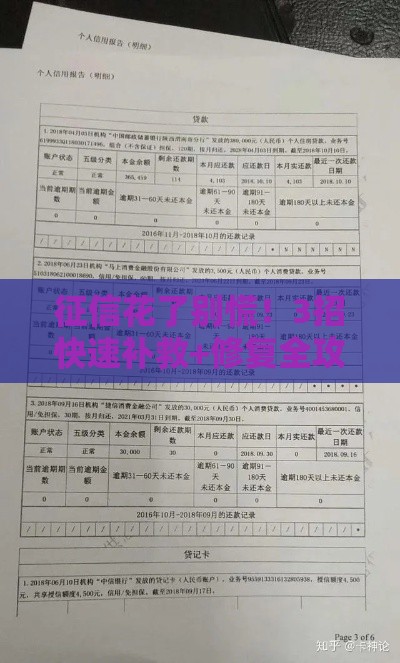

先说结论:网商贷确实接入了央行征信系统。但具体到每个人,是否上征信要分三种情况:

- 情况1:仅查看额度未借款 → 可能显示"贷款审批查询"记录

- 情况2:成功借款按时还 → 显示为"正常还款账户"

- 情况3:逾期超过宽限期 → 会标记"逾期记录"

二、自查征信的三种正确姿势

方法1:通过央行征信中心官网

登录中国人民银行征信中心官网(https://ipcrs.pbccrc.org.cn),点击"马上开始"注册。需要准备:

- 本人身份证正反面照片

- 银行卡验证(支持12家主流银行)

- 手机动态验证码

提交申请后,24小时内会收到验证码短信,重新登录就能下载PDF版报告。注意每年有2次免费查询机会,超次数需要支付10元/次。

方法2:网商银行App直接查

打开App→我的→征信授权书,这里能看到具体授权日期和机构名称。有个冷知识:点击"查看详情",部分用户可以直接看到征信查询记录摘要,比央行报告更直观。

方法3:第三方征信工具

像支付宝的"芝麻信用"、微信的"微粒贷"等平台,在信用管理板块也能查到部分信息。不过要注意:

- 第三方数据可能有延迟

- 重点看"机构查询记录"部分

- 发现异常记录立即联系客服

三、必须知道的注意事项

查询频率控制:建议每季度查1次即可,高频查询反而会让银行觉得你"资金饥渴"。有个粉丝连续查了5次,结果申请房贷时被要求提供资金流水证明。

修复指南:如果不小心有了逾期记录,可以尝试:

- 立即还清欠款+罚息

- 联系客服开具非恶意逾期证明

- 保持其他账户24个月良好记录

四、常见问题解答

Q:查询记录保留多久?

A:正常还款记录保留5年,逾期记录从结清日起保留5年。

Q:已结清的贷款能消除吗?

A:账户会显示"已结清",但查询记录不会消失。不过银行主要看近2年记录,不必过分担心。

Q:不同银行的审核标准?

A:这里有个内部数据对比:

| 银行类型 | 可接受查询次数/月 | 重点关注项 |

|---|---|---|

| 国有银行 | ≤3次 | 逾期记录 |

| 股份制银行 | ≤5次 | 负债率 |

| 城商行 | ≤8次 | 收入稳定性 |

五、实战避坑指南

上个月帮粉丝小李处理过一个典型案例:他半年内申请了8次网商贷,虽然都按时还款,但申请车贷时却被拒。解决方案是:

- 暂停所有网贷申请

- 办理信用卡增加优质信用记录

- 提供额外收入证明

最终在3个月后成功获批,利率还比之前低了0.5%。

总结来说,征信管理就像理财,需要定期检视+科学规划。建议大家每季度做次信用"体检",使用资金时牢记"量入为出,适度消费"原则。如果还有其他疑问,欢迎在评论区留言讨论!