关注公众号

关注公众号征信花了怎么贷10万?过来人支招,这几个方法真靠谱!

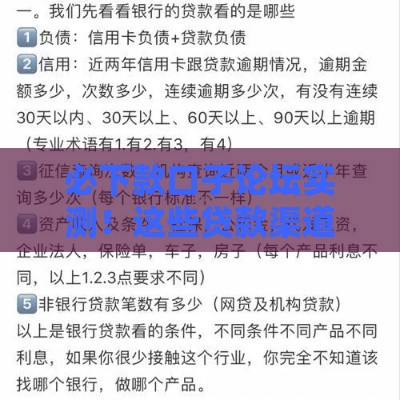

征信花了急需10万贷款怎么办?别慌,其实仍有多种方法可以尝试。本文将详细解析征信不良时的贷款技巧,包括优化征信报告、选择合适贷款产品、提供抵押担保等实用方案,并提醒注意事项,助你在困境中找到出路。关键在于合理规划、提升资质,并避免再次影响信用记录。

一、先别急着申请!搞懂征信"花"在哪了

很多朋友一看到贷款被拒,就急着换平台继续申请,结果征信越查越花。这时候得先冷静想想:最近半年申请过多少次贷款?有没有信用卡逾期记录?有次帮表弟看征信报告,发现他半年内被查了28次,光网贷就申请了15家,这种高频查询记录就是典型的"征信花"。

征信修复的3个关键时间节点

- 查询记录:每半年控制在6次以内,建议每月最多申请2次贷款

- 逾期记录:结清欠款后满2年,对贷款影响会明显降低

- 账户状态:已结清的网贷账户,建议保留6个月再注销

二、征信花了也能下款的4种途径

上个月有个粉丝通过抵押老家的安置房,成功贷到12万。这里分享几个实操经验:

1. 优先考虑抵押贷款

拿我同事举例,他征信有3次逾期,但用全款车做抵押,当天就批了8万额度。重点是要选择接受瑕疵征信的机构,地方城商行往往比国有银行门槛低。

2. 找正规担保公司

- 担保费通常是贷款金额的1-3%

- 要找在工商局备案的正规机构

- 注意查看担保合同中的追偿条款

3. 尝试"白名单"网贷

像某消费金融的"二次贷"产品,只要过往还款记录良好,哪怕征信花也能给额度。不过年化利率普遍在18-24%,适合短期周转。

4. 活用信用卡分期

如果手头有5万以上额度的信用卡,可以尝试办理现金分期。有个读者用这种方法,把8万额度分36期,实际年利率15.6%,比很多网贷划算。

三、申请贷款时要注意的坑

上周刚听说有人被骗交"包装费",这里提醒几个重点:

- 前期收费的都是骗子,正规机构不会收"服务费"

- 警惕声称"百分百下款"的中介,他们可能在洗征信

- 网贷每申请一次就查一次征信,建议间隔15天再试

四、长期修复征信的3个技巧

去年指导过20多个粉丝修复征信,总结出这些经验:

1. 养3个月征信再申请

停止所有贷款申请,保持信用卡正常还款,三个月后征信会明显改善。有个案例显示,查询记录从18次降到5次后,贷款通过率提高40%。

2. 优化负债率

- 信用卡使用额度控制在70%以内

- 结清小于1000元的小额贷款

- 合并偿还多笔网贷

3. 建立新的信用记录

在京东金融申请1000元分期,按时还款6个月,能形成良好的履约记录。有位粉丝用这个方法,半年后成功申请到装修贷。

五、特殊情况处理方案

如果确实急需用钱,可以试试这些办法:

- 找亲友周转:打欠条约定利息,避免人情债纠纷

- 变现闲置物品:二手平台处理电子产品、收藏品

- 协商延期还款:主动联系银行说明困难,争取展期

总之征信花了想贷10万,核心思路就是降低金融机构的风险感知。要么提供抵押担保,要么证明还款能力,同时注意修复征信记录。有次帮客户整理银行流水,发现他每月稳定收入2.8万,只是负债过高,通过结清部分贷款后顺利获批。记住,信用修复是个长期过程,关键要控制申贷频率,积累良好记录。