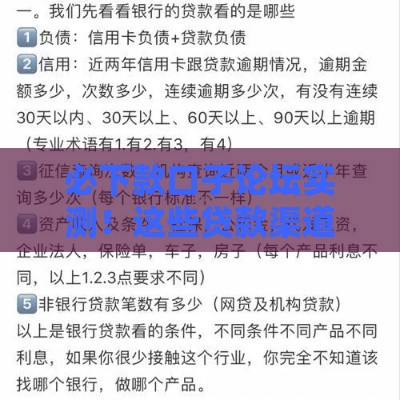

关注公众号

关注公众号2000元小额贷款口子真的存在吗?老铁们别急咱唠明白

2025-05-23 03:13:01rqBAOJING_110

深夜刷着手机找应急钱的老王,突然被弹窗广告吸引——"2000元秒批到账!免审核直接下款!"手指悬在屏幕上方犹豫着,这种小额贷款口子到底是真是假?今天咱们就掰开揉碎了聊聊这个话题,把市面上各种套路扒个底朝天,教您如何避开雷区找到靠谱借款渠道。

一、现状扫描:鱼龙混杂的小额贷款市场

说实话,刚开始研究这个问题时我也犯嘀咕。现在手机里三天两头就能收到贷款短信,各种APP铺天盖地打广告,但真正能下2000元的小额贷口子确实得仔细筛。举个栗子:

- 银行系产品:像招行闪电贷、建行快贷这些,虽然写着"极速放款",但实际需要查征信和流水

- 消费金融公司:马上消费金融、招联好期贷这类持牌机构,通常要求芝麻分600+

- 网络小贷平台:部分正规平台确实有2000元借款产品,但年利率普遍在24%左右

不过要注意!那些声称"无视黑白户"、"百分百下款"的广告,十个里有八个都是坑。上个月隔壁李姐就被骗了299元会员费,结果钱没借到反而倒贴。

二、真实存在的借款渠道盘点

经过多方核实,合规的2000元借款口子确实存在,但都有特定条件:

- 支付宝备用金:7天500元救急款(需要芝麻分650+)

- 微信微粒贷:部分受邀用户可借500-2000元

- 京东金条:新用户首借有机会获得2000元额度

不过这里得敲黑板!这些正规平台都需要身份认证+信用评估,根本不存在所谓的"免审核"。那些说填个手机号就能下款的,八成是骗子设的局。

三、避坑指南:识别套路的四大绝招

最近跟做风控的朋友喝酒,他透露了几个行业潜规则:

- 前期收费陷阱:凡是让交会员费、保证金才能放款的,直接拉黑

- 阴阳合同套路:合同金额和实际到账金额不符的,立即终止交易

- 暴力催收征兆:借款前就索要通讯录权限的,千万要警惕

- 利率计算猫腻:用日息0.1%偷换年利率概念的,实际年化高达36%

记得上周有个粉丝私信,说在某平台借2000元实际到账1600,七天就要还2100。这种典型砍头息+高利贷,直接打银保监会电话举报准没错。

四、正确操作:安全借款五步法

想要安全借到2000元应急,照着这个流程走:

- 查清平台资质:在全国企业信用信息公示系统核实牌照

- 细读借款合同:重点关注还款方式、逾期费用等条款

- 计算真实利率:用IRR公式核算年化利率是否合规

- 留存证据链:保存聊天记录、转账凭证等重要信息

- 按时足额还款:维护好个人信用记录

就像前天帮表弟操作某银行APP,虽然流程麻烦需要人脸识别+绑卡,但确实半小时就到账2000元,年利率才15.4%,这才是正规军该有的样子。

五、深度思考:应急借款的正确姿势

其实很多人着急用2000元时容易慌神,这里教大家三个替代方案:

- 信用卡取现:虽然有利息但安全系数高

- 亲友周转:写个规范借条比网贷强百倍

- 典当行质押:金银首饰暂时变现应急

说到底,2000元小额贷口子这个事吧,就像找对象——急不得也乱不得。合规的平台确实有,但需要擦亮眼睛仔细挑。记住,凡是让你心动的"优惠条件",往往都藏着让你肉疼的陷阱。

最后唠叨句掏心窝的话:真遇到紧急情况,宁可多跑几家银行问问信用贷,也别图省事乱点网贷广告。保护好自己的征信记录,那可是咱们行走金融江湖的通行证!