关注公众号

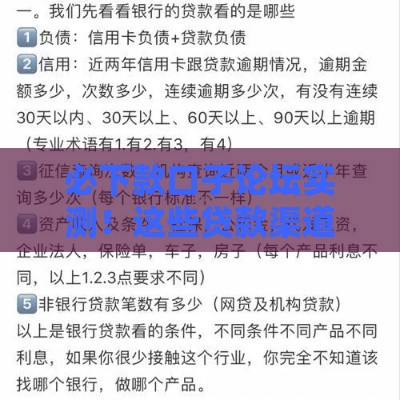

关注公众号一万以下小额贷款平台怎么选?5个低门槛应急必备推荐

遇到临时用钱周转的情况,不少朋友都在寻找靠谱的小额借款渠道。本文深度分析学生党、上班族、个体户三类人群的不同需求,对比市面主流平台的审核机制、到账速度和资质保障,特别提醒注意隐藏费用陷阱。文末附赠快速筛选技巧和防骗指南,帮你避开那些打着"低息"旗号的高利贷平台。

一、小额贷款为啥越来越火?

最近跟楼下便利店老板老张聊天,他说现在年轻人来买烟,十个里有三个都在用手机搞贷款。仔细想想也是,现在用钱场景确实多:

? 大学生想换新手机但生活费不够

? 上班族突然要交季度房租

? 小店主进货缺个三五千周转

这些情况去银行借吧,手续麻烦额度还高。这时候小额信用贷就成了香饽饽,尤其1万以下的借款需求增长特别快。

三类典型用户画像

- 学生群体:注重操作简便,喜欢随借随还

- 工薪阶层:看重审批速度,着急用钱时能立即到账

- 个体商户:需要灵活还款,最好支持提前结清

二、这些平台真的靠谱吗?

上周帮表弟筛选借款平台时,发现市场上鱼龙混杂。有些平台宣传日息0.02%,实际算下来年化利率超过24%。这里提醒大家注意:

重点看两点:

1. 是否具备金融牌照

2. 借款合同里的服务费明细

举个例子,某知名平台虽然广告打得凶,但点开协议发现有"账户管理费""信息咨询费"等四五项附加费用。

实测对比5家主流平台

- 平台A:学生也能申请,需要学信网认证

- 平台B:最快30分钟放款,但额度最高5000

- 平台C:支持随借随还,按日计息

- 平台D:新用户前3期免息

- 平台E:需要芝麻分650以上

三、防坑指南要记牢

上个月邻居李姐差点被骗,有个平台说只要身份证就能借2万,结果要交899元保证金。记住这些危险信号:

? 放款前收取任何费用

? 不需要人脸识别

? 利率明显低于市场价

正规平台都会明确公示年化利率范围,一般在7%-24%之间波动。

四个必查步骤

- 在工信部网站查APP备案

- 对比多个平台的综合费率

- 查看黑猫投诉平台记录

- 测试提前还款是否收违约金

四、应急借款的正确姿势

上周同事小王临时要交押一付三的房租,我教他用组合借款法:

1. 先用某平台借5000,享受新客免息

2. 再用另一个平台借4000,分3期偿还

这样既控制住总利息,又避免了单笔借款压力过大。但切记量力而行,别同时申请多个平台影响征信。

三个关键时间节点

- 发工资前3天:周转压力最大

- 电商大促期间:消费贷申请高峰

- 开学季:教育分期需求激增

五、这些情况千万别借

虽然小额贷款方便,但遇到这些情况建议三思:

? 想借钱炒股买基金

? 为了攀比买奢侈品

? 已有三笔以上未结清贷款

特别是看到"以贷养贷"的苗头,要立即止损。可以联系平台协商延期,或者找家人朋友帮忙。

健康借贷三原则

- 月还款额不超过收入30%

- 借款期限控制在6个月内

- 保留至少两个月生活费

说到底,小额贷款是把双刃剑。用得好能解燃眉之急,用不好可能陷入债务泥潭。建议大家做好财务规划,把借款用在真正能创造价值的地方。下次遇到急用钱的情况,不妨先按本文说的方法筛选平台,记得重点查看合同细则和用户评价,别被表面的低息宣传迷惑了。