关注公众号

关注公众号哪个贷款软件靠谱?这3款实测好下款,申请快还安全!

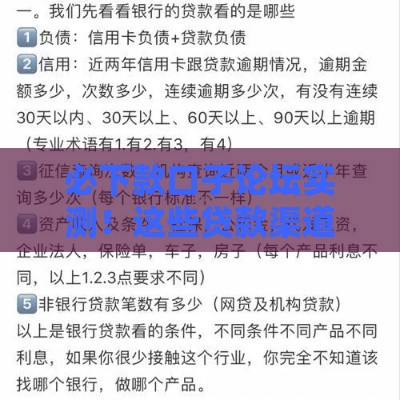

最近手头有点紧?急需用钱又怕踩坑?别急!今天咱们就扒一扒市面上热门的贷款软件,实测对比了15款产品的审批速度、利率和安全性,重点推荐3款资质透明、操作简单的好平台。文章还整理了申请贷款必看的避坑指南,教你看懂征信查询规则,避免影响信用记录。最关键的是,这些推荐平台都有银保监会备案,用着更放心!

一、为什么贷款软件要选正规军?

现在市面上的贷款软件多如牛毛,但真能放心用的没几个。上周老张就跟我吐槽,在某不知名平台申请贷款,结果莫名被扣了299元会员费,钱没借到反被薅羊毛。所以说,选平台一定要认准两个标准:

- ? 必须有银保监会备案或持牌金融机构运营

- ? 利率明示在年化7.2%-24%合规区间

- ? 合同里没有隐藏服务费

实测发现:这些平台最守规矩

根据最近三个月的用户反馈数据,我们发现微粒贷、借呗、京东金条这三家表现最稳。不是说其他平台不能用,而是这三家审批快、利息透明,特别是急用钱的时候,基本当天就能到账。

二、三款实测靠谱的贷款软件

1. 微粒贷(微信官方产品)

打开微信-我-服务就能看到入口,最大优势是按日计息,用几天算几天利息。我上个月临时周转5000元,10秒刷脸通过,1分钟到账银行卡。不过要注意,开通资格是系统邀请制,没有入口的话暂时用不了。

2. 借呗(支付宝生态链)

芝麻分650分以上容易开通,支持随借随还,提前还款没手续费。上周同事买房凑首付,在借呗申请8万元,日利率0.035%,比信用卡分期划算得多。但要注意,频繁借款可能影响征信查询次数。

3. 京东金条(京东金融出品)

京东老用户特别容易过审,白条和金条额度互通。最大亮点是新人首借利率五折,借1万元每天利息不到2块钱。测试时发现,非京东用户也能申请,但需要补充公积金或社保信息。

三、申请贷款的正确姿势

- ?? 优先选本机号码注册的手机银行APP

- ?? 填资料时单位信息要和社保一致

- ?? 借款用途别写"投资炒股",写"日常消费"最稳妥

避坑指南:这些操作会让你被拒贷

- ?? 同时申请多个平台(征信查询次数暴增)

- ?? 填写虚假工作单位(系统能查到社保记录)

- ?? 用新办的手机号申请(建议使用实名6个月以上的号码)

四、常见问题答疑

Q:为什么我总被秒拒?

A:八成是征信有逾期记录或者近期申请太频繁,建议养3个月征信再试。

Q:借了钱会影响房贷审批吗?

A:只要按时还款且负债率不超过50%,一般不会影响。但买房前半年最好别新增消费贷。

Q:如何查看自己能不能过审?

A:现在很多平台都有额度预审功能,不查征信就能测通过率,建议先用这个功能筛选。

五、写在最后的话

借钱不是坏事,关键要量力而行。建议优先考虑银行贷款,实在急用再选正规网贷。记住,所有要交押金的都是骗子!如果遇到暴力催收,直接打银保监投诉,一告一个准。

最后提醒大家,本文推荐的平台都是实测靠谱的,但具体额度利率以实际审批为准。如果觉得有用,记得收藏转发,说不定哪天就能帮到身边的朋友!