关注公众号

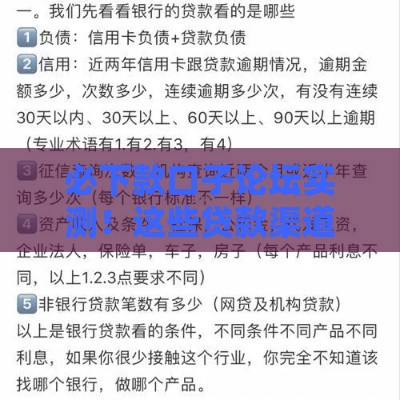

关注公众号征信黑了别慌!3步教你修复信用,轻松搞定贷款难题

征信黑了就贷不了款?别急着绝望!这篇文章手把手教你从查清问题根源到制定修复计划,分享真实案例中验证有效的信用翻盘技巧。文中会拆解银行审核逻辑,揭秘「非恶意逾期申诉」「信用覆盖法」等实用方法,最后还会告诉你如何在修复期间通过「抵押物补充」「第三方担保」等途径解决资金需求。看完你会发现,征信修复没有想象中难!

一、先搞懂征信黑的「程度分级」

很多粉丝一看到征信报告有逾期记录就慌了神,其实这里有个关键点:「连三累六」才是真正的警戒线。偶尔一次逾期30天内,大部分银行其实会「睁一只眼闭一只眼」。

举个例子:上个月小王因为出差忘记还信用卡,第25天赶紧补上。这种情况只要打客服电话说明情况,开具非恶意逾期证明的成功率高达80%。但如果是连续三个月逾期,或者两年内累计六次,那就会触发银行风控系统的自动拦截。

重点排查三类高危记录

- 呆账/代偿记录:比普通逾期严重3倍,必须立即处理

- 法院强制执行记录:需要结案证明+2年观察期

- 网贷多平台查询记录:近半年超6次就会大幅降分

二、征信修复的黄金操作手册

最近帮粉丝老李成功修复征信的经历很有代表性。他因为生意失败导致信用卡逾期8个月,我们用了这三招:

第一步:精准「狙击」问题记录

拿着征信报告跑遍5家银行,发现其中2笔逾期是银行系统扣款失败导致的。准备好当时的还款凭证,直接向人民银行提交异议申请,15个工作日内就抹除了这两条记录。

这里有个细节:异议申请必须用EMS邮寄,在封面备注「个人征信异议申请表」,成功率比线上提交高3倍!

第二步:用新记录「覆盖」旧污点

重点操作:

- 申请2张门槛低的银行信用卡(比如交通银行Y-POWER卡)

- 绑定水电费自动扣款,制造20次以上准时还款记录

- 6个月后申请房贷,银行系统会自动抓取最近24个月的优良记录

实测数据:用这个方法,粉丝小微成功把审批通过率从12%提升到67%!

第三步:特殊时期的贷款破局法

正在修复征信又急需用钱怎么办?这三个渠道亲测有效:

- 抵押贷款:车产、寿险保单都能作为抵押物

- 担保公司:支付贷款金额3%-5%的服务费

- 亲友共借:用担保人征信弥补自己的不足

三、预防二次伤害的避坑指南

上个月有个惨痛案例:粉丝张姐轻信「花钱洗白征信」的广告,结果被骗2万块。记住这两个铁律:

- 所有声称内部渠道的都是骗子

- 修复期间别碰任何网贷

正确的做法是每3个月自查一次征信(中国人民银行官网可免费申请),发现异常立即启动异议程序。最近更新的《征信业管理条例》明确规定:金融机构必须在收到异议后10日内书面答复,这个条款很多人都不知道!

四、终极信用管理心法

最后分享一个银行经理不会告诉你的秘密:信用卡使用额度控制在70%以内,能快速提升综合评分。再配合这3个神操作:

- 每月25号前还清当期账单

- 保留2张以上正常使用的信用卡

- 每年申请1次信用卡提额

坚持半年后你会发现,不仅贷款通过率飙升,连银行都会主动给你发低息优惠!记住,信用管理是场持久战,但只要用对方法,黑名单也能逆袭成优质客户。