关注公众号

关注公众号11月底网贷出手信号:年底贷款必看的5大关键策略

每到年底,网贷市场总会出现一波政策调整和利率波动。本文结合近期行业动态,从平台审核松紧度、利率变化趋势、放款速度差异等角度,系统梳理11月底申请网贷的核心策略。重点分析资金需求高峰期的应对技巧,提醒借款人警惕"隐藏服务费"等常见陷阱,帮助用户在年底资金周转时做出更明智的选择。

一、年底网贷市场为何出现"窗口期"?

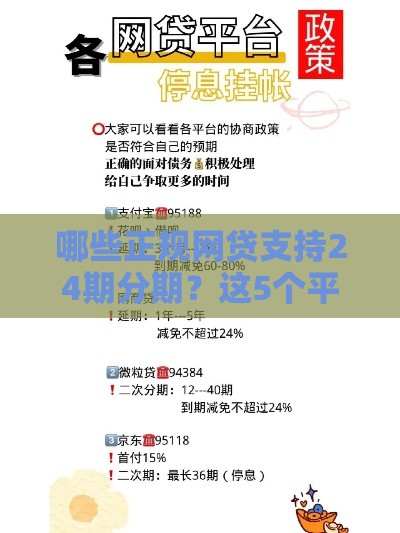

最近接到不少粉丝私信,都在问同一个问题:为什么总说11月底是网贷申请的黄金时段?其实这和金融机构的年度考核直接相关。很多平台为了冲刺全年放款目标,会在这个时间段适度放宽审核标准。比如某头部平台往年11月的通过率会比平时高出8%-12%,不过今年具体数值还要看各家财报数据。

但要注意,这种宽松期往往伴随着更复杂的市场环境。有些小平台可能会趁机抬高服务费,或者推出看似优惠实则苛刻的还款方案。上周就遇到个案例,用户申请时显示月利率0.8%,实际加上各种管理费后综合年化达到了28%,这已经逼近法定利率红线了。

二、5个必须关注的出手信号

1. 平台突然加大推广力度

当你在朋友圈频繁刷到"秒批""免息券"广告时,这往往是平台蓄客的信号。但别急着点链接,先查查该平台在黑猫投诉上的最新评价。特别是要注意近期是否有"砍头息"或者暴力催收的投诉新增。

2. 官方客服主动联系

如果收到平台推送的"专属额度",先别高兴太早。上个月某用户就中招了,所谓的30万额度实际可借金额只有5万,还要先买899元的会员包。记住:正规平台不会在放款前收取任何费用。

3. 银行系产品利率下调

近期观察到微众银行、百信银行等持牌机构的产品APR(年化利率)普遍下降1-2个百分点。这可能是年底资金流动性充裕的表现,但要注意这些优惠往往限新用户或特定客群。

4. 审核流程明显简化

有用户反馈,某消费金融公司的自动审批从原来的3小时缩短到20分钟。这种效率提升可能是系统升级,也可能是风控策略调整。建议首次申请者仍要准备完整的工资流水和社保记录。

5. 提前还款违约金取消

部分平台在11月悄悄修改了合同条款,比如招联金融最近就取消了12期以上借款的提前还款手续费。这对需要灵活周转的用户确实是利好,但要注意查看合同最新版本。

三、避开年底网贷的3个大坑

坑位1:看似低息的等本等息陷阱

很多平台把"月费率0.38%"的广告打得震天响,但采用等本等息计算的话,实际年化可能高达8.3%。教你个简单算法:月费率×12×1.8≈真实年化,这比直接标明的IRR利率高出不少。

坑位2:自动续期的会员服务

最近某知名网贷APP被曝会员自动扣费问题,用户在借款时默认勾选"尊享会员",首月1元后续每月自动扣99元。这种套路现在开始向二三线平台蔓延,签约时务必逐条查看协议条款。

坑位3:征信查询次数暴增

年底急用钱的朋友容易陷入"广撒网"误区,一天内申请多个平台。要知道每申请一次就可能产生一次征信查询记录,两个月内超过6次硬查询,银行信贷业务基本就与你无缘了。

四、聪明借款人的3步实操法

第一步:整理征信报告

建议先在云闪付申请免费版央行征信,重点关注信用卡使用率和网贷笔数。如果现有负债超过月收入的50%,建议先优化负债结构再申请。

第二步:建立产品对比表

列出现阶段所有可选项,至少比较要素:综合年化、放款时效、提前还款规则、投诉解决率、资金用途限制。有个粉丝做得更绝,连客服响应速度都纳入评分体系。

第三步:设置还款预警机制

建议用支付宝的笔笔攒功能,每笔借款到账后立即冻结5%作为风险准备金。同时开通所有平台的自动还款提醒,避免因忘记还款影响征信。

年底资金需求高峰即将到来,网贷市场既有机遇也有风险。关键是要保持清醒认知,不要被所谓的"限时优惠"冲昏头脑。记住,任何借贷决策都要建立在清晰的风险评估和还款能力测算基础上。如果现有负债已经让你夜不能寐,不妨先寻求专业债务规划师的帮助,毕竟财务健康才是长远之计。