关注公众号

关注公众号中国银行贷款计算器使用指南:快速算清月供与利息

还在为贷款利息和月供计算发愁?这篇干货教你用中国银行贷款计算器搞定所有疑问!咱们从计算器的作用开始,拆解住房贷、消费贷等真实产品的利率规则,手把手演示操作步骤,重点提醒容易踩坑的注意事项。最后附上常见问题解答,帮你避开99%的计算误区。

一、贷款计算器到底有啥用?

说实在的,很多人看到贷款合同里密密麻麻的数字就头疼。这时候计算器就像个随身会计:输入贷款金额、年限、利率,它能秒算月供金额和总利息。比如你要贷100万买房,选20年还是30年?等额本金和等额本息差多少钱?这些计算器都能直观对比。

更关键的是,它能帮你识破营销套路。有些业务员只说"月供低至XXXX元",却不提实际利率。用计算器倒推真实年化利率,就能避免被"低月供陷阱"忽悠。咱们举个例子:某贷款号称月供3000元,但用计算器发现实际年利率比报价高2%,30年下来多掏十几万利息。

二、中国银行主流贷款产品盘点

先搞清自己能办什么贷款,计算器才有用武之地。中行官网显示,2023年重点推这4类:

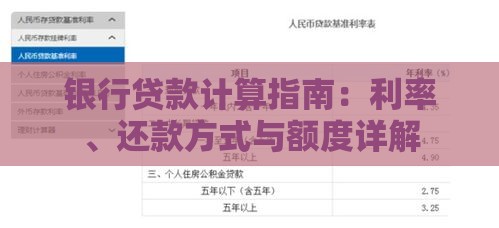

1. 个人住房贷款:首套房利率LPR-20基点(目前4.1%左右),二套上浮60基点

2. 工薪贷:信用贷款,年利率4.35%起,最高50万额度

3. 助学贷款:在校期间免息,毕业后LPR-30基点

4. 经营贷:小微企业主专享,抵押类利率3.65%起

特别注意!这些利率都是基准值,实际审批要看征信、收入、抵押物等情况。比如同样申请工薪贷,公务员可能拿到4.35%,而普通职员可能要5%以上。

三、计算器隐藏的5大核心功能

中行官网的计算器看似简单,其实藏着这些实用技巧:

※ 双模式自由切换:等额本息每月固定还款(前期利息多),等额本金逐月递减(总利息少)

? LPR动态预测:勾选"利率浮动"后,能模拟未来加息或降息的影响

? 提前还款模拟:假设第5年提前还20万,能看到节省多少利息

? 税费计算器联动:购房贷款自动关联契税、维修基金等支出

? 对比收藏功能:不同方案可生成对比图表,还能保存计算结果

上周帮朋友算房贷时就发现,选等额本息虽然月供少800块,但30年多付11万利息。他当场决定咬牙选等额本金,这就是计算器的价值。

四、手把手实操教学(电脑端+手机端)

电脑端访问中行官网,在"个人金融"-"贷款服务"里找到计算器。重点注意这3个参数:

1. 贷款金额:别填最高额度,建议留10%缓冲空间

2. 贷款期限:最长30年但超25年可能影响审批

3. 利率类型:固定利率选"不变",LPR选"每年调整"

手机银行操作更便捷,在搜索框输入"贷款计算",会弹出智能助手。实测发现有个隐藏技巧:上传收入证明照片,系统会自动推荐适合的贷款产品。

五、这些坑千万别踩!

去年有个客户投诉案例,用户按计算器结果准备首付,结果批贷时发现不够。后来查清是忽略了评估价差异:二手房按评估价70%放贷,而评估价往往低于成交价。

再提醒几个重点:

? 提前还款可能有违约金(前3年通常收1%)

? 经营贷严禁流入楼市,否则会被强制收回贷款

? 逾期记录会影响其他银行信贷,连三累六直接进黑名单

六、高频问题集中答疑

Q:计算结果和实际还款为什么有出入?

A:银行采用按日计息,大小月天数不同会有几块钱差异,属正常现象。

Q:能用中行计算器算其他银行贷款吗?

A:不建议!建行、农行的还款方式可能不同,比如有的支持双周供。

Q:需要准备哪些材料?

A:身份证、收入证明是基础,房贷还需购房合同、首付凭证,经营贷要营业执照和流水。

看到这里,你应该明白贷款计算器不是万能钥匙,但确实是必备工具。建议计算时多预留10%资金空间,毕竟生活中总有意外支出。如果拿不准,直接去网点找客户经理当面核对,毕竟涉及几十上百万的资金,谨慎点总没错!