关注公众号

关注公众号贷款逾期变黑户的五大后果及修复方法

逾期变成“黑户”会让你的征信记录留下污点,不仅影响未来贷款申请,还可能面临高额罚息、法律诉讼甚至限制消费出行。本文将从征信影响、经济成本、法律风险等维度,详细拆解逾期后果的严重性,并提供协商还款、信用修复、债务规划等实用解决方案,帮助用户走出困境。

一、逾期变黑户到底有多严重?

很多人觉得“不就是晚还几天钱嘛”,但现实远比想象更残酷。一旦连续逾期超过90天,银行就会把你的信息上报央行征信系统。这时候你的征信报告会显示“连三累六”(连续三个月或累计六次逾期),直接被打上“黑户”标签。

比如说,去年有个朋友因为失业导致信用卡逾期4个月,后来想申请房贷时直接被所有银行拒绝。更麻烦的是,他连申请新的信用卡都被系统自动拦截,现在只能靠现金支付日常开销。

二、成为黑户后的大现实困境

1. 贷款申请被秒拒

银行和正规网贷平台都会查征信,只要看到你有当前逾期或近两年内有严重违约记录,基本直接拒贷。有些机构甚至要求结清逾期后等2年才能重新申请。

2. 利息罚金滚雪球

以信用卡为例,逾期后不仅要支付每天万分之的利息,还有最低还款额5%的违约金。比如欠款1万元,一个月就要多交1500元罚息,这还没算复利!

3. 被起诉强制执行

如果欠款超过5万元且逾期半年以上,银行可能会走法律程序。去年某地法院就批量处理了300多起信用卡逾期案件,被告不仅要还本息,还要承担诉讼费和律师费。

4. 限制高消费行为

被列入失信名单后,飞机高铁坐不了,星级酒店住不成,子女上私立学校也会受限。更严重的是,有些单位在招聘时会查征信,可能导致失去工作机会。

5. 催收骚扰不停歇

从机器人电话到上门催收,从联系亲戚朋友到单位走访,各种催收手段会严重影响正常生活。有用户反映最多一天接到过27个催收电话。

三、黑户自救指南:这6招能翻盘

1. 立即停止以贷养贷

很多人陷入“借新还旧”的死循环,结果债务越滚越大。建议先列出所有欠款明细,优先偿还上征信的银行贷款和信用卡。

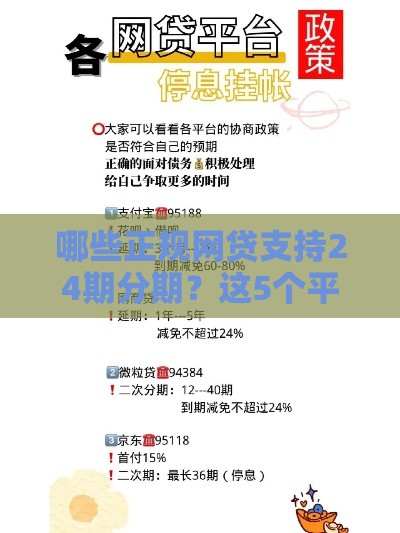

2. 主动协商还款方案

别等催收找上门,自己先打银行客服电话。根据《商业银行信用卡监督管理办法》第70条,确实困难的可以申请停息挂账,最长分60期偿还。

3. 修复征信的正确姿势

结清欠款后5年自动消除记录,但有两个加速技巧:①让银行开具非恶意逾期证明 ②用新的按时还款记录覆盖旧记录,比如继续使用已逾期的信用卡。

4. 寻求专业债务重组

对于多笔欠款的情况,可以找正规法务公司做债务整合。他们能帮你把网贷、信用卡等综合年化36%的债务,重组成年化15%以内的银行贷款。

5. 用抵押物换取生机

如果有房产或车辆,可以考虑做抵押贷款。虽然黑户很难直接获批,但通过担保公司介入,有些银行会给二次机会,不过利率会上浮30%左右。

6. 建立财务防火墙

每月拿出20%收入作为应急基金,优先偿还利率超过24%的债务。必要时可以申请个人破产保护,但要注意这会影响未来10年的信贷资格。

四、预防逾期的关键技巧

? 设置多重还款提醒

除了手机日历提醒,建议绑定银行卡自动扣款。现在很多APP支持设置3次提醒:到期前7天、3天、当天各一次。

? 控制负债率红线

每月还款额不要超过收入的50%,信用卡使用额度控制在70%以内。如果发现连续三个月入不敷出,就要立即调整消费结构。

? 定期自查征信报告

每年有2次免费查询机会,重点检查是否有错误记录。如果发现银行误报逾期,可以立即发起异议申诉,通常20天内能更正。

最后想说,成为黑户不是世界末日。我接触过太多用户从负债几十万成功上岸,关键是要有积极面对的态度和科学的还款策略。如果现在正面临逾期困扰,不妨按照文中方法尝试解决,记住:行动永远比焦虑有用!