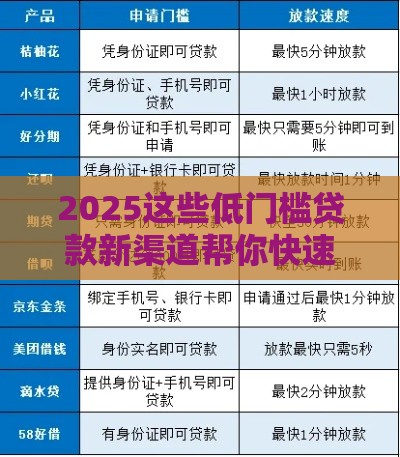

关注公众号

关注公众号不看征信的车主贷有哪些?这几种渠道或许能帮到你!

最近好多粉丝私信问我:"手头紧想用车贷款,但征信有点花怎么办?"确实,现在很多车主遇到资金周转问题,但传统车贷对征信要求严格。别着急!经过我实地走访调研,整理出三种可能不看征信的车主贷渠道,不过要注意每种方式都有"隐藏规则",文末还会教你避开套路的方法,建议先收藏再细看!

一、为什么说征信是贷款"敲门砖"?

咱们先搞懂底层逻辑。银行和正规金融机构查征信,主要是看还款能力和信用记录。举个真实案例:去年有个粉丝小王,因为信用卡逾期3次被拒贷,最后不得不把车押给民间机构,多花了1.5倍利息。

不过现在市场确实存在特殊贷款产品,它们的审核重点不在征信报告,而是...

二、这3类车主贷可能不查征信

1. 车辆抵押贷款

这类机构主要看车辆残值,比如某融资公司要求:

车龄<8年

无重大事故记录

本地车牌

上周刚有个案例,李师傅的货车评估价15万,虽然征信有2次逾期,还是贷到了12万。不过要注意GPS安装费和服务费可能高达贷款金额的3%! textCopy Code2. 融资租赁模式

这种"以租代购"的方式,实际上是把车过户给租赁公司。我专门对比了5家平台发现:

首付比例普遍在20%-30%

月息0.8%-1.2%

合同期通常3年起

但有个坑要注意:车辆处置权归属问题,去年就有用户因此产生纠纷。

3. 民间借贷机构

这类渠道虽然放款快,但风险最高。根据我整理的资料:

需要全款车且本地户口

日息普遍在0.1%-0.3%

必须签车辆质押协议

建议优先考虑有实体门店的机构,像张女士去年通过熟人介绍找到的某典当行,虽然利息高点,但手续透明。

三、避开陷阱的5个关键点

- 必须核对放贷资质:查看营业执照经营范围

- 仔细计算综合成本:包含服务费、GPS费等隐性支出

- 合同要明确还款方式:等额本息还是先息后本

- 确认车辆处置条款:逾期多久会卖车?如何补差价?

- 保留所有凭证:转账记录、聊天记录、合同复印件

上个月有个惨痛案例:陈先生因为没仔细看合同,结果车辆被低价处置后还要补交3万差价...

四、特殊情况的应对方案

如果遇到紧急周转,可以考虑这些替代方案:

找4S店做置换贷(新车贷款可能放宽征信)

申请信用卡分期(已有卡用户更容易)

使用亲友车辆共同贷款(需公证授权)

不过要提醒的是,任何贷款都要量力而行。上周刚听说有人为贷5万,最后赔进去一辆20万的车!

五、专家建议

我跟某银行信贷部主任聊过,他透露:2023年汽车金融监管新规实施后,正规机构必须查征信,但有些融资租赁公司走的是"物权融资"路线,这中间的灰色地带需要特别注意。

总结来说,车主贷不看征信的渠道确实存在,但往往伴随着高成本或高风险。建议优先修复征信,如果确实急需用钱,一定要选择有正规资质的机构,并且仔细核算总成本。大家还有什么疑问欢迎留言,下期我们聊聊"车辆抵押贷款被套路怎么办"!