关注公众号

关注公众号2023年信用卡逾期新规解读:贷款人必看的还款指南

最近国家针对信用卡逾期出台了一系列调整政策,很多持卡人都在问:这些变化到底对咱们有什么影响?听说违约金取消了是真的吗?逾期记录多久会上征信?别急,这篇文章就把最新的政策掰开了揉碎了讲清楚,重点说说信用卡逾期和贷款申请之间的关系,特别是那些正在申请房贷车贷的朋友,可得仔细看看这些"红线"到底怎么划定的。

一、信用卡逾期政策三大核心调整

先说大家最关心的违约金问题。从2023年6月开始,央行确实取消了"违约金"这个说法,但别高兴太早——现在统一改叫"逾期利息"了。这个利息怎么算呢?各家银行基本都按照日息0.05%来收取,换算成年化利率就是18.25%,其实和之前的违约金标准差不多。

重点来了:现在允许银行根据持卡人的具体情况调整利率。比如你因为疫情失业了,或者家里有重病患者,只要能提供证明,有些银行可以把利率降到年化12%左右。上个月我朋友小王就成功申请到了这个优惠,省了将近2000块的利息。

第二个重大变化是征信上报机制。以前是逾期1天就上征信,现在有3天宽限期(个别银行放宽到5天)。不过要注意的是,这个宽限期不是自动给的,得主动给银行客服打电话申请。我上次就因为忘记这个流程,差点被记上一笔。

二、逾期对贷款申请的实际影响

现在银行审批贷款有个新规矩:只要近2年内有连续3次逾期,或者累计6次逾期记录,房贷车贷基本没戏。但如果是今年7月之后产生的逾期,有个补救措施——可以申请"信用修复"。需要满足三个条件:1. 欠款已结清满6个月 2. 提供非恶意逾期证明 3. 最近半年有正常使用信用卡记录。

有个案例特别典型:张女士去年有5次逾期,本来被银行拒贷了。后来她先办了笔消费贷款把信用卡欠款还清,保持半年良好记录,最近居然成功申请到了房贷。这说明合理运用贷款工具处理逾期债务,确实是个可行的解决办法。

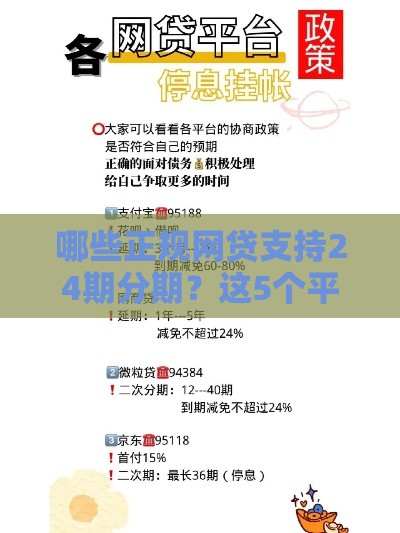

三、大自救措施教你应对逾期

1. 协商分期还款:现在银行必须提供最长60期的分期方案,不过要收分期手续费。以10万欠款为例,分60期的话每月还1666元,手续费大概在0.6%-0.8%之间。

2. 债务重组贷款:很多金融机构推出"以贷代偿"产品,年利率7%左右,比信用卡逾期利息低一半多。但要注意这类贷款需要抵押物,房产、保单都可以。

3. 最低还款新政策:最低还款额从10%降到5%,不过这个优惠只有首期能享受。第二个月开始还是按10%计算,别被这个"甜头"迷惑了。

4. 停息挂账申请:需要准备失业证明、医疗单据等材料,审核通过后最长可以暂停催收5年。不过这个期间征信记录会显示"呆账",对贷款申请还是有影响。

5. 家人担保还款:最新允许直系亲属做担保人,只要担保人征信良好,可以申请延期1-3年还款。不过要是再逾期,担保人的征信也会受牵连。

四、容易被忽略的四个细节

第一,跨行自动还款延迟问题。现在很多银行把自动扣款时间从17点延后到20点,但不同银行的到账时间差可能让你意外逾期。上个月我就遇到个客户,因为2小时的时间差被记了逾期。

第二,年费逾期也算数。有些高端卡的年费要2000多,忘记缴纳同样会产生不良记录。建议拨打客服热线申请年费减免,很多银行都有这个隐藏服务。

第三,外币账户单独计算。双币卡用户注意了,人民币账户和外币账户是分开算逾期的。我有客户就是忘了还20美元零头,结果征信报告上多了条记录。

第四,销卡不能消除记录。很多人以为把卡注销就没事了,其实逾期记录会保留5年。正确的做法是继续正常使用2年,用新的还款记录覆盖不良记录。

最后提醒大家,现在市面上有些"征信修复"的骗局,收费好几万承诺洗白征信,这些都是违法的。真正要修复信用,还是得通过正规的贷款重组、债务优化来解决。如果手头实在紧张,不妨考虑把信用卡债务转为利率更低的小额贷款,既能减轻还款压力,又能保住征信记录。毕竟现在申请贷款,良好的信用就是真金白银啊!