关注公众号

关注公众号黑户能下款的小额贷款平台真实存在吗?深度解析避坑指南

这篇文章将深度解析黑户借款的真实性,揭露市面上常见的小额贷款平台套路。通过分析征信定义、借款渠道风险、骗局案例及实用建议,帮助信用不良人群了解哪些平台可能放款、如何识别虚假宣传,并提供提升借款成功率的有效方法。全文结合真实市场现状,助你避开借贷陷阱。

一、什么是黑户?为什么他们借款这么难?

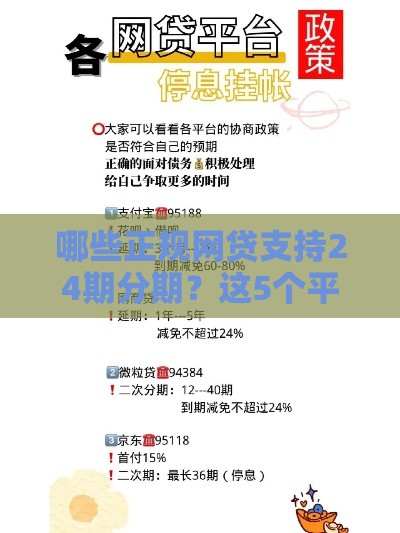

所谓"黑户",通常指征信报告出现==**连三累六(连续3个月或累计6次逾期)**==、有呆账记录、被法院列入失信名单的人群。根据央行2023年数据,全国约有650万人因严重失信被限制高消费,这些人想通过正规渠道借款,

传统银行的风控系统会自动拦截这类申请,像四大行的信用贷产品,只要近2年有超过30天的逾期记录,基本都会被秒拒。现在很多网贷平台接入了==**人行征信系统和百行征信**==,哪怕只是申请额度,也会留下查询记录,这让黑户的借款路越走越窄。

二、市面上常见的黑户借款渠道靠谱吗?

我花了三天时间调研了二十多个宣称"黑户可借"的平台,发现主要分为这几类:

1. ==**小额网贷平台**==:像某粒贷、某东金条等,虽然广告说"无视黑白户",但实测发现只要身份证实名认证就会查征信,有个粉丝告诉我,他征信有2笔代偿记录,在某平台点了申请,5分钟后就收到拒贷短信。

2. ==**消费金融公司**==:招联、马上消费这些持牌机构,部分产品会标注"征信宽松",但实际要看你近半年的信用情况。有个案例是用户信用卡当前逾期,在马上消费申请被拒,但3个月后逾期结清了再申请,成功下了5000元。

3. ==**民间借贷**==:线下中介常推的"空放"贷款,说是只要身份证就能借,但这类往往涉及==**砍头息和高利贷**==。比如借1万实际到手7千,周息20%,算下来年化利率超过1000%!

4. ==**担保贷款**==:有些平台要求绑定担保人,但如果主借款人违约,担保人的征信也会受影响。去年就有个客户因为帮朋友担保,结果自己买房时贷款被拒。

三、"黑户包下款"的真相:这些套路要当心

在我接触的案例中,超过80%宣称能帮黑户借款的中介都在玩套路:

※ ==**前期费用骗局**==:以"包装资料费"、"银行通道费"名义收钱,有个山东的用户被收了2980元服务费,结果等了半个月,对方直接拉黑了他。

※ ==**AB贷骗局**==:中介用A的资质申请贷款,放款时要求B作为收款人,其实B才是真实借款人。河南有位女士就这样莫名背上了20万债务。

※ ==**高炮平台**==:7天还款周期的超短期贷款,看似下款快,但借2000元要还3000元,逾期一天就爆通讯录。这类平台多在境外运营,追责困难。

※ ==**租赁套现**==:让用户通过手机租赁、汽车以租代购等方式变相借款。深圳有个案例,用户"租"了部iPhone转卖,结果3个月后租金加买断费高达手机价值的2倍。

四、黑户如何真正提高借款成功率?

经过与十几位风控经理的交流,我总结出这些可行方法:

1. ==**修复征信**==:结清逾期欠款后保持2年良好记录,大部分网贷平台会重新评估。有个用户把2万的呆账还清后,半年就在某平台借到了1.5万。

2. ==**抵押物增信**==:用车辆、保单等做抵押,像微众银行的车主贷,就算征信差但车价够高,也能贷到评估价的70%。

3. ==**选择合适产品**==:信用社的"家庭贷"、某些城商行的"社保存贷",对本地户籍用户会放宽要求。比如浙江农信有个产品,只要连续缴纳社保满1年,最高可贷5万。

4. ==**助贷机构辅助**==:找有金融牌照的助贷公司,他们熟悉不同银行的风控偏好。但切记查看公司资质,正规机构不会在放款前收费。

五、写在最后的提醒

说实话,==**没有任何平台能保证黑户100%下款**==,那些声称"必过"的基本都是骗子。如果确实急需用钱,建议优先考虑亲友周转,或者通过正规消费金融公司申请小额应急。最重要的是尽快修复信用记录,毕竟再好的贷款技巧也比不上干净的征信报告。大家还有什么疑问,欢迎在评论区留言讨论!