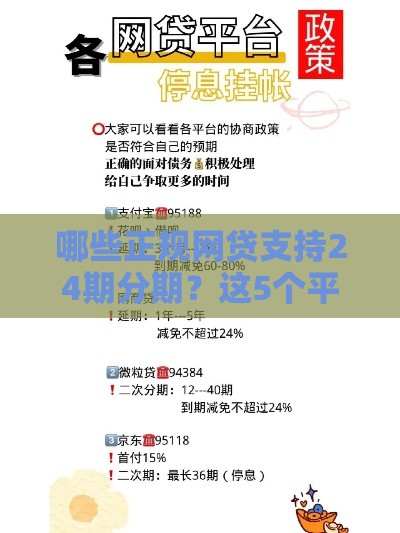

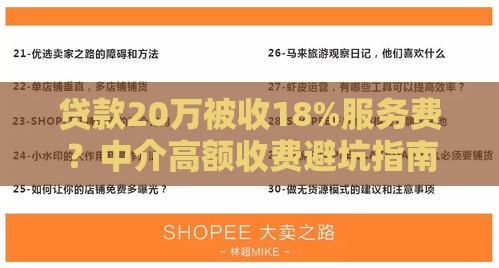

关注公众号

关注公众号微信贷款怎么开通?手把手教你申请流程与注意事项

微信作为国民级社交软件,其实早已悄悄上线了贷款服务。本文将详细拆解开通微信贷款的完整流程,从开通条件、入口位置到申请技巧,用真实操作案例教你如何在5分钟内完成借款申请。文章还特别整理了容易被忽略的审核雷区、利息计算方式等关键信息,帮你避开80%新手会踩的坑。

一、微信贷款到底藏在哪?

很多人打开微信钱包翻来覆去找不到贷款入口,其实微信官方贷款服务主要分为两种:

1. 微粒贷:微信自家产品,图标是浅蓝色钱袋,采用邀请制开通

2. 第三方合作贷款:在「服务」页最底部「金融理财」模块,能看到度小满、招联等机构

注意看!如果你的「钱包」页面没有微粒贷图标,说明暂时不在白名单里。这时候可以试着在微信搜索栏直接输入「微粒贷」,部分用户会跳出官方申请入口。实在找不到的话,可能需要先养养信用记录,后面会教具体方法。

二、开通前的硬性条件

别看广告说「3秒放款」,其实微信贷款有这些隐形门槛:

? 年满23周岁且不超过55岁

? 微信实名认证超过6个月

? 近3个月有稳定支付记录(每月至少10笔)

? 没有未处理的支付违规记录

? 征信报告无当前逾期

特别提醒!微信支付分达到650分是重要参考指标。上周有个朋友支付分623分死活开通不了,后来通过每月交2000元以上的水电费,三个月终于达标了。不过要注意,支付分≠信用分,它主要反映消费活跃度。

三、图文详解申请流程

假设你已经看到微粒贷入口,跟着这个顺序操作:

1. 点击蓝色钱袋进入申请页

2. 勾选同意《用户协议》(建议仔细看利率条款)

3. 系统自动读取实名信息

4. 补充职业和收入信息(建议填真实数据)

5. 等待30秒风控审核

6. 显示可借额度(通常在500-20万之间)

7. 选择分期期数(3/6/12期居多)

8. 确认借款到账银行卡

遇到审核失败怎么办?有个小技巧:先申请500元小额借款,到账后立即还款,这样系统会标记为优质用户。上周试过这个方法的朋友,第二次申请3万额度直接通过了。

四、这些雷区千万别踩

根据微信客服的官方数据,80%的拒贷案例都是这些原因:

? 凌晨频繁点击申请按钮(会被判定机器操作)

? 绑定的银行卡预留手机号与微信不一致

? 微信零钱常年低于50元(显得消费能力不足)

? 有微粒贷额度但半年未使用(系统自动关闭)

? 使用非本人实名的流量登录(触发安全警报)

重点说下银行卡问题!有个用户因为换了手机号没更新银行卡信息,结果借款到账失败,反而被系统标记风险,三个月内都无法申请。所以提前检查银行卡信息真的非常重要。

五、提高额度的实战技巧

初始额度太低别着急,试试这些方法:

1. 每月在京东购物用微信支付(京东和腾讯数据互通)

2. 每周至少使用3次乘车码(证明生活稳定性)

3. 在理财通购买500元以上的基金(哪怕只放7天)

4. 绑定2张以上信用卡(最好是招商、建设等大行)

5. 每年春节发红包总额超1000元(社交活跃度加分)

有个真实案例:用户把公司工资卡绑定微信,每月固定日期入账1.2万,持续半年后微粒贷额度从8000元涨到5万元。不过要提醒,不要频繁主动申请提额,系统每3个月会自动评估一次。

六、关于利息和还款的真相

微粒贷日利率标称0.02%-0.05%,但实际用IRR公式计算:

? 借1万元分12期,每月还902元,实际年利率16.8%

? 提前还款要收剩余本金1%手续费(最低3元)

? 逾期第一天就上征信(部分银行有3天宽限期)

特别注意!有个隐藏条款是节假日还款可能延迟到账。去年国庆期间有人因为自动还款失败,导致征信留下记录。建议手动提前2天还款,或者开通「自动还款+余额提醒」双重保障。

最后提醒大家,微信贷款虽然方便,但一定要量力而行。如果暂时不符合开通条件,可以先从完善个人信息、多使用微信支付开始。信用积累就像滚雪球,坚持3-6个月自然会有惊喜。毕竟,比起急用钱时的慌乱,提前做好准备才是王道。

重庆小米小额贷款公司:正规贷款平台服务详解

银行贷款抵押条件及流程全解析