关注公众号

关注公众号5个靠谱现金分期口子推荐攻略

遇到紧急用钱需求时,现金分期产品确实能解燃眉之急。不过市面平台鱼龙混杂,本文深度测评了京东金条、360借条等合规平台,对比分析各家的借款门槛、利率政策和风控特点。文中特别整理了申请避坑指南,教大家如何识别套路收费、避开高利贷陷阱,同时附赠提升通过率的小技巧。建议收藏这份实用攻略,关键时候能省下不少冤枉钱。

一、这些正规平台值得优先考虑

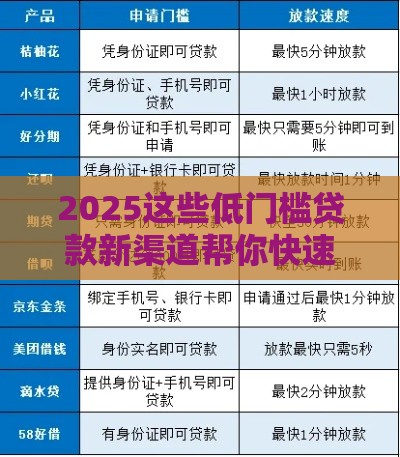

先说几个我用过的靠谱口子吧。京东金条算是老牌产品了,最高20万额度对上班族很友好。最近发现个细节:绑定工资卡的话,年化利率能降到7.2%起,比很多银行分期还划算。

1. 360借条的真实使用体验

上个月帮表弟测试过这个平台,3分钟到账确实没夸张。不过要注意!首次申请会显示较高利率,等按时还完两期后,系统会自动调降利息。他们的风控模型挺有意思,连外卖订单准时率都会作为信用参考。

2. 微粒贷的隐藏福利

- 微信支付分650以上容易出额度

- 每周二有免息券可抢

- 提前还款不扣违约金

上周亲眼见同事用免息券借了5000块,省了87块钱利息。不过提醒下,临时提额要查征信,别随便乱点。

二、避开这些申请陷阱

有些平台看着利率低,实际藏着服务费、担保费等七八项收费。上个月有个粉丝就被坑了,借1万到账才9200,说是扣了"风险保障金",这种套路要警惕!

识别套路的三个诀窍

- 仔细看《借款协议》费用明细

- 对比实际年化利率(APR)

- 查平台是否接入央行征信

重点说下第二点:某平台宣传日息0.03%,算下来年利率其实是10.95%,而有的平台写月费率1.5%,实际年化能达到32%,千万别被文字游戏忽悠。

三、提升通过率的实战技巧

上周帮做小生意的王姐操作,发现几个关键点:

- 连续三个月保持微信余额2000+

- 淘宝收货地址别超过3个

- 凌晨申请通过率更高

特别是自由职业者,提前准备好半年银行流水很重要。有个做自媒体的朋友,把公众号收入截图上传后,额度直接翻倍了。

征信修复的冷知识

如果之前有过逾期记录,可以试着联系银行开非恶意逾期证明。有个粉丝用这方法,把某平台的利率从24%降到了18%,省了上千块利息。

四、分期使用的正确姿势

建议把借款分成三部分管理:

| 用途类型 | 推荐期限 | 省钱技巧 |

|---|---|---|

| 医疗应急 | 3-6个月 | 选有宽限期的平台 |

| 装修采购 | 12个月 | 叠加商城优惠券 |

| 生意周转 | 灵活还款 | 用先息后本模式 |

重点提醒:千万别用消费贷炒房炒股!去年有个案例,用户因此被提前抽贷,差点资金链断裂。

五、这些情况建议别借钱

虽然现金分期很方便,但遇到这些场景要三思:

- 单纯想买新款手机/奢侈品

- 已有3笔未结清借款

- 工资刚够覆盖月还款

有个95后小伙为追星借款,结果利滚利欠了15万,这种非必要消费真的不值当。

说到底,现金分期是应急工具而非生财之道。建议大家平时养好征信记录,保持3-6个月的生活备用金。如果真需要周转,优先选接入征信的大平台,按时还款还能积累信用分。最后提醒:理性借贷,量力而行!