关注公众号

关注公众号征信黑了别慌!查征信的正确操作和补救方法

2025-05-25 15:07:02rqBAOJING_110

征信报告就像我们的"经济身份证",一旦出现不良记录,很多人第一反应就是逃避。但其实,征信黑了之后更要主动查报告!我见过太多人因为不敢面对逾期记录,结果错过最佳补救时机。本文将揭秘查询征信的五大途径,手把手教你如何看懂报告里的"雷区",更会分享修复征信的实战经验。就算你现在没逾期,这些知识也能帮你提前避坑!

一、为什么说征信黑了更要查报告?

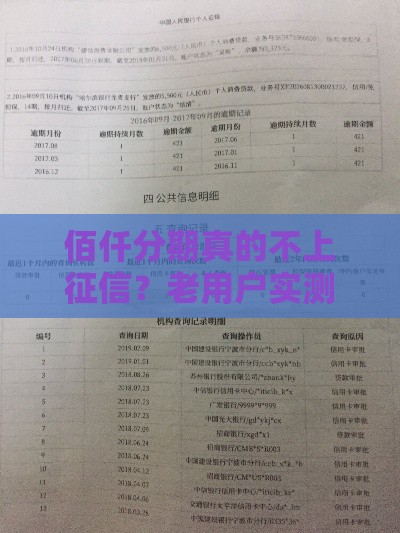

很多朋友有个误区:征信都黑了还查什么查?这就像生病不敢看医生,只会让问题更严重。我去年遇到个案例,小李因为网贷逾期半年,后来准备买房才知道征信记录里竟有6次逾期,其实有3次是平台没及时上报还款数据导致的。

- 查征信的三大必要性

- 确认逾期记录真实性(常有银行/平台误报)

- 掌握具体逾期次数和时间节点

- 为后续申诉提供证据链

二、征信查询的"五大门路"

别只会跑银行了!现在查征信比点外卖还方便,我整理了2023年最新查询攻略:

- 线上渠道

- 央行征信中心官网(记得认准官网标志)

- 商业银行手机银行(实测招行/建行最方便)

- 云闪付APP(新开通的便民服务)

- 线下渠道

- 人民银行分支机构(带身份证原件)

- 商业银行自助查询机(部分网点24小时开放)

上周陪朋友去试了银行自助机,3分钟就拿到报告,比线上查询还快。不过要注意,每人每年有2次免费查询机会,超过的话每次收费10元。

三、征信报告里的"重点雷区"

拿到报告别被满屏数据吓到,重点关注这三个部分:

| 项目 | 正常范围 | 危险信号 |

|---|---|---|

| 逾期记录 | 无 | 出现"1"-"7"数字标记 |

| 查询次数 | ≤3次/月 | 1个月超5次硬查询 |

| 负债率 | ≤50% | 信用卡刷爆+多头借贷 |

有个粉丝就是因为忽略"担保记录",结果替人还债30万。记住,担保信息在报告第五部分,很多人容易漏看!

四、征信修复的黄金法则

发现逾期别急着找中介,这些方法能省下冤枉钱:

- 自主修复三板斧

- 立即还清欠款(从还清日开始计算修复周期)

- 开具非恶意逾期证明(适用于特殊情况)

- 持续使用信用卡覆盖记录(24个月新记录替换旧记录)

上个月刚帮客户处理过招行信用卡逾期,通过提交住院证明成功消除记录。但要注意,只有因重大疾病、不可抗力导致的逾期才能申诉。

五、预防比补救更重要

给大家几个实用建议:

- 设置还款日提醒(建议提前3天)

- 保留所有还款凭证(至少保存2年)

- 每年至少查1次征信(建议1月/7月错峰查询)

我自己的做法是,用日历软件绑定所有账单日,再设置银行短信+APP通知双提醒。最近发现支付宝的"智能账单管理"功能也很好用,能自动归集所有平台的还款信息。

总结来说,征信问题宜疏不宜堵。与其提心吊胆怕被查征信,不如主动掌握自己的信用状况。记住,信用修复需要时间沉淀,但只要你从现在开始重视,用对方法,黑名单也能逆袭成优质客户!