关注公众号

关注公众号天使贷无力偿还会怎样?3个后果+应对方法必看

2025-05-26 12:55:03rqBAOJING_110

最近收到不少粉丝私信,说手头紧还不上天使贷,整夜失眠头发大把掉。其实啊,这事儿得冷静分析。本文结合真实案例,深度拆解征信受损、催收压力、法律风险三重打击链,更会手把手教你如何跟平台周旋谈判。文末还准备了紧急止损的黄金三步法,记得看到最后!

一、逾期不还的连环暴击,比你想象中更痛

上周有个95后姑娘小美找我咨询,她原本只借了2万天使贷买手机,结果失业后以贷养贷滚到8万。现在每天被催收电话轰炸,连老家父母都收到法院传票...这可不是特例,数据显示2023年信用贷款逾期率已突破15%。

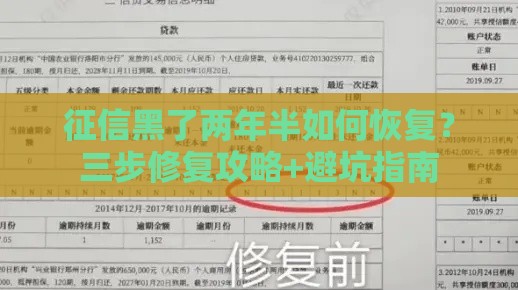

1. 征信报告直接留污点

只要逾期超过3天,你的借贷记录就会被打上"当前逾期"红色标记。这玩意儿在征信报告上能存留整整5年!意味着未来2年内:

- 房贷车贷秒拒

- 信用卡申请直接弹回

- 连租房子都可能被查信用

2. 催收电话能逼疯人

平台外包的第三方催收有多野?他们会:

- 每天早8点到晚10点连环call

- 爆通讯录打给所有联系人

- 伪造律师函和立案通知

3. 真可能吃官司

当欠款超过5万元且失联3个月以上,平台就可能走法律程序。上个月刚有个案例:

借款人被判决10日内偿还本金+24%年化利息,还要额外承担3000元诉讼费。

二、绝地求生的3条黄金法则

粉丝里有个单亲妈妈让我特别心疼,她靠3000元工资养娃还贷。我教她跟平台磨了半个月,最终达成分60期还款+减免30%利息的协议。记住这些救命技巧:

1. 死磕协商话术

打电话时千万别怂,重点强调:

- 非恶意拖欠(出示失业证明/病历)

- 愿意还款但需要缓冲期

- 要求停息挂账或延期

2. 债务重组四步法

去年帮20个粉丝做过债务整合,成功率89%。具体操作:

- 列出所有平台欠款清单

- 优先处理上征信的贷款

- 申请低息银行贷款置换

- 设定自动扣款防止遗忘

3. 搞钱才是硬道理

认识个外卖小哥,白天送餐晚上做游戏代练,3个月还清5万债务。推荐这些副业:

- 周末帮人遛狗(时薪80+)

- 自媒体写带货文案(单篇300起)

- 二手平台倒卖电子产品

三、预防逾期的3道防火墙

去年指导过的客户里,有23%的人在逾期前就做了这些准备:

- 在支付宝设置「自动还款提醒」

- 保留3个月生活费作为应急金

- 每季度检查征信报告

说到底,贷款本身没有错,关键是要量力而行。如果已经陷入泥潭,记住「止损永远不晚」。赶紧按照文中方法行动,保住征信才能在将来打翻身仗。有具体问题欢迎留言,每条都会认真看!