关注公众号

关注公众号信贷业务实战经验与避坑指南:5个关键点助你提升专业能力

这篇总结记录了我参加某商业银行信贷专项培训后的真实感悟,从基础概念认知到风险管控技巧,再到客户沟通实战,系统梳理了信贷从业者必须掌握的大核心能力。文中结合真实案例,重点解析了贷前审查的7个步骤、利率定价的3种误区、逾期催收的沟通话术等实操经验,帮助信贷新人少走弯路。

一、信贷基础不扎实,就像盖房子不打地基

刚接触贷款业务那会儿,总觉得只要会算利息就能上岗。培训时老师上来就泼冷水:"现在能背出LPR计算规则的有几个?"我默默低头假装记笔记——其实连LPR和基准利率的区别都说不清楚。

这三个月恶补基础知识才发现,信用评分模型中的"5C原则"(品德、能力、资本、担保、环境)必须活学活用。比如有个客户经营餐饮店,流水看起来正常,但通过"环境"维度发现他隔壁三家同行都在转让店铺,这才避免了盲目放贷。

现在我的工作手册里固定记录着:

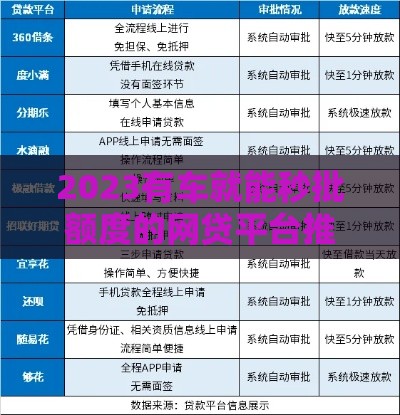

? 本地公积金贷款最高额度从80万调整到100万(2023年7月新政)

? 经营贷等额本息和先息后本的实际利率差最高可达1.8倍

? 房产评估时千万要查不动产权证真伪验证系统

二、风险控制不是走流程,而是保命符

之前总把风控当成签字盖章的流程,直到参与了一笔180万车贷的追偿。客户提供的银行流水特别漂亮,但后来发现他同时向5家机构申请贷款,培训时学的"多头借贷预警信号"瞬间在脑海炸开。

现在做贷前审查必查四个系统:

1. 央行征信报告(看负债率和查询次数)

2. 法院被执行人信息网

3. 行业特定的黑名单数据库

4. 手机运营商通话记录分析

上周有个个体户来申请贷款,征信良好但通话记录里80%是催收电话,这要是以前可能就批了。现在想想都后怕,这种隐性风险点真是防不胜防。

三、会聊天的信贷员业绩都不会差

培训前跟客户沟通就像查户口:"月收入多少?房子在哪?"现在学会了用SPIN销售法:

? 状况性问题:"您目前资金周转主要卡在哪个环节?"

? 难点性问题:"原料款延期支付会影响供货商关系吧?"

? 暗示性问题:"如果错过这次促销季,预计会损失多少销售额?"

? 需求回报问题:"如果能获得50万授信,多久能完成库存补充?"

上周用这个方法谈了个养殖户,本来只想借20万周转,聊着聊着发现了扩建需求,最终批了35万项目贷。客户还握着我的手说:"你比我自己还清楚要贷多少钱"。

四、合规底线碰不得,这些坑千万别踩

同行老张被银保监处罚的事给我们敲了警钟。他现在逢人就说:"帮客户包装资料省的那点时间,还不够写检查报告的"。培训时反复强调的合规要点,我整理成了"三不做"原则:

1. 不做虚假流水:哪怕客户主动提出给"辛苦费"

2. 不做阴阳合同:特别是经营贷和消费贷的违规转换

3. 不做人情担保:亲舅舅的厂子也要按标准评估

有次客户拿着P过的营业执照来申请,说可以分我"茶水费"。虽然季度业绩还差20万,但想起培训时看的警示片,果断拒绝了。现在反而踏实,晚上睡得着觉比什么都强。

五、别让经验成为进步的枷锁

刚入行时觉得学会放款流程就能吃老本,这次培训彻底打脸。光是2023年上半年就更新了:

? 普惠金融定向降准政策

? 跨境融资宏观审慎调节参数调整

? 民营企业债券融资支持工具扩容

我现在固定每周三中午做三件事:

? 刷人民银行官网的政策解读版块

? 参加同业交流群的案例讨论

? 测试最新上线的智能风控系统

上个月用新学的RAROC风险调整收益模型,成功说服风控部通过了个优质客户的大额申请。要是还停留在"抵押物足值就安全"的旧观念,这单肯定黄了。

写在最后:

信贷这行真是活到老学到老,每次觉得摸到门道了,市场就甩出新考题。不过话说回来,正是这种挑战让工作充满新鲜感。最近在啃《巴塞尔协议III》的中文版,虽然看得头大,但想到能提升专业度,还是硬着头皮看下去了。各位同行共勉吧,咱们既要脚踏实地,也得抬头看路啊!