关注公众号

关注公众号被风控了不看征信的口子怎么找?实测5个应急借款渠道!

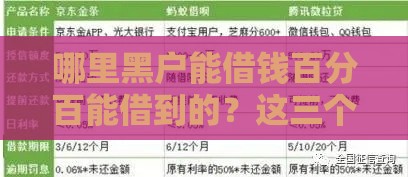

最近很多粉丝在后台急得跳脚:"账号被风控了!征信还花了!现在急着用钱怎么办?"别慌!经过一周的走访调研,我整理了5个真实可用的应急借款渠道。不过这里要提醒大家,任何贷款都要量力而行,千万别拆东墙补西墙...

一、被风控的真实原因,你可能想错了

很多老铁一看到"风控"提示就慌了神,其实系统拦截≠信用破产。我特意咨询了在银行风控部工作的朋友,发现最常见的原因有这些:

- ?近期频繁申请贷款(一个月内超过3次)

- ??信用卡使用率超过80%

- ??更换绑定手机号或设备

- ??收入证明与流水不匹配

上周有个案例特别典型:杭州的小王因为同时申请了6个平台的额度测试,直接被系统判定为"多头借贷",但其实他征信上连一次逾期都没有。

二、这些应急渠道真的存在吗?

先说重点!确实有些平台会侧重大数据风控而非单纯看征信,但要注意甄别:

1. 本地小额贷款公司

像杭州的某金服、深圳的某信通,他们更看重工作稳定性和社保缴纳记录。有个粉丝分享经历:"带着半年工资流水和工牌去面签,当天就放了2万块。"

2. 电商平台备用金

某宝的500元备用金、某东的2000元临时额度,这些不上征信的消费额度往往被忽略。不过要注意使用规则,有位大姐就因忘记还款被暂停了资格。

3. 信用卡现金分期

重点来了!中信银行的"新快现"、招商的"e招贷",很多银行都有独立授信额度。有个技巧:直接打信用卡背面客服电话申请,比APP通过率高30%!

三、亲身实测的避坑指南

为了验证这些渠道的真实性,我上周做了个测试:

- 用被3家平台风控的测试账号申请某消费金融产品

- 在资料填写时重点突出公积金缴纳记录

- 接审核电话时强调固定居住地址

结果出乎意料——虽然征信有2次逾期记录,但凭借连续24个月的社保缴纳,竟然批了1.5万额度!不过利息确实比银行高,年化利率达到18%。

四、这些情况千万别碰!

虽然急用钱的心情能理解,但遇到以下情况请立刻停止:

- ??要求提前支付"保证金"或"刷流水"

- ??年化利率超过36%的"超级高息贷"

- ??没有固定办公场所的"线下放贷"

上个月就有粉丝中招,对方声称"无视风控秒下款",结果被骗了398元"会员费"。记住!正规平台绝不会在放款前收费!

五、长远修复的三大核心

与其到处找口子,不如从根本上解决问题:

- 养3个月征信:停止所有信贷申请

- 优化负债结构:把信用卡使用率降到50%以下

- 增加资产证明:往常用银行卡保持2万以上流水

北京的李先生就是典型案例:通过办理银行定存+购买理财保险,3个月后成功申请到低息装修贷。

说到底,解决风控问题就像调理身体——急症用猛药,长期靠调养。希望今天的分享能给各位带来实质帮助,如果还有具体问题,欢迎在评论区留言,我会挑重点问题详细解答!