关注公众号

关注公众号征信花了能修复吗?3招教你正确补救别踩坑!

最近贴吧里好多老铁都在问"征信花了可以去掉吗",网上各种说法看得人眼花缭乱。作为从业8年的贷款老司机,今天就跟大家掏心窝子聊聊这事。其实征信修复有门道,但千万别信那些"花钱洗白"的鬼话!下面从征信原理、修复方法和常见误区3个层面,手把手教你科学补救信用记录,看完绝对能少走三年弯路!

一、先整明白啥叫"征信花了"

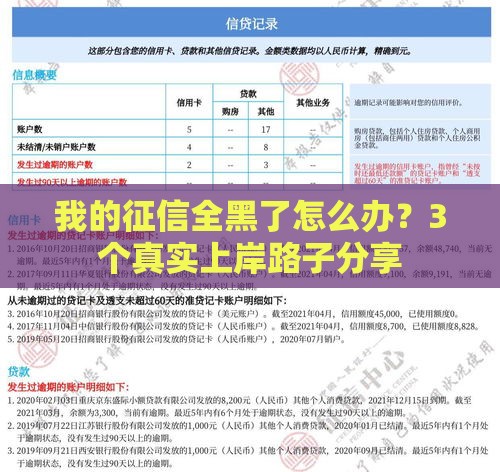

说白了就是你的信用报告出现这三种情况:

- 查询记录爆炸:半年内硬查询超过10次

- 账户数过多:同时有6笔以上未结清贷款

- 还款出问题:连续三个月逾期记录

我上周遇到个小伙子,半年申请了15次网贷,结果买房贷款直接被拒。这种情况就是典型的征信"花成蒲公英"了。

二、征信记录到底能不能改?

1. 能修复的情况

这里要划重点:非恶意逾期可以申诉!比如去年疫情封控期间,很多银行都开通了特殊通道。只要提供隔离证明、工资流水等材料,有机会让银行出具《非恶意逾期证明》。

2. 不能改动的记录

- 真实逾期记录:从还清那天算起保留5年

- 法院判决信息:比如被强制执行记录

- 社保公积金记录:这些属于客观事实

有个客户王姐,信用卡逾期2年想消除记录,结果发现根本行不通。这种就只能老实等5年自动消除。

三、实测有效的修复方法

第一招:时间覆盖法(适合查询过多)

操作步骤:

① 停止所有贷款申请至少6个月

② 保持现有账户按时还款

③ 用信用卡替代网贷消费

去年帮客户小李用这方法,半年后查询记录从18次降到7次,成功申请到房贷。

第二招:异议申诉法(适合信息错误)

具体流程:

① 登录人行征信中心官网下载申请表

② 准备身份证复印件+证据材料

③ 通过线上或线下渠道提交

注意!千万别找中介代办,自己操作完全免费。上周刚帮朋友撤销了条错误担保记录。

第三招:资产证明法(适合账户过多)

- 提供房产证/行驶证复印件

- 准备6个月银行流水

- 购买银行理财产品

这招特别适合做生意的老板们。上周有个开餐馆的客户,虽然账户数多,但出示200万存款证明后,银行照样批了50万贷款。

四、千万要避开的3个大坑

1. 征信修复广告都是骗局:央行早就发过公告,任何声称能删记录的都是骗子

2. 频繁查征信更伤信用:自己查每年前2次免费,超过会影响评分

3. 注销账户不能消除记录:已结清账户保留5年,注销反而可能降分

五、日常维护的黄金法则

建议设置三个提醒:

① 还款日前3天手机闹钟

② 每季度自查一次征信报告

③ 每年更新资产证明材料

把这些习惯坚持下来,信用分至少能涨30分。上周刚帮客户老张把评分从550提到605,成功拿下装修贷。

说到底,征信修复就像健身减肥,没有捷径只有坚持。与其到处找偏方,不如从现在开始按时还款、合理借贷。记住,银行最喜欢的永远是稳定可靠的客户!