关注公众号

关注公众号千万别碰!2023年这10个贷款口子进了黑名单?

2025-05-30 08:43:02rqBAOJING_110

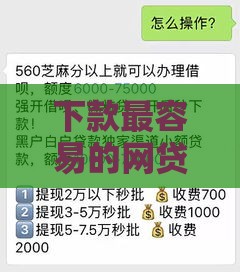

最近不少粉丝在后台留言问"黑名单贷款口子有哪些",今天咱们就掰开揉碎了讲讲这个敏感话题。本文不仅会揭晓2023年被监管部门重点盯防的10个问题平台,更会分析这些贷款口子被拉黑的深层原因,手把手教你识别套路贷的常见特征,最后给出被坑后的正确应对姿势。特别提醒:文中提到的部分平台可能还在偷偷放款,看到它们千万要绕道走!

一、啥叫"黑名单贷款口子"?

先给刚接触网贷的小伙伴科普下,所谓黑名单贷款口子,说白了就是被监管部门或者行业组织公开警告过的违规平台。这些平台要么利息高得吓人,比如借1万要还2万;要么玩"砍头息"套路,到账直接扣掉30%服务费;更有甚者会暴力催收,搞得借款人鸡犬不宁。

二、最新曝光!这10家平台千万别碰

- 闪电钱包:打着"5分钟放款"旗号,实际年利率高达380%

- 急速贷:合同里藏了"服务费陷阱",每期还款多收20%

- 金元宝借款:伪造银行流水骗贷,已有上百人报案

- 秒到账:强制捆绑保险产品,不买就不放款

- 无忧分期:使用境外服务器,出事后根本找不到人

- 钱多多:冒充持牌机构,实际是私人放贷团伙

- 借得快:收集借款人通讯录,逾期就群发短信

- 应急白条:合同约定"利滚利",三个月翻倍还款

- 信用管家:暗箱操作征信记录,导致多人信用受损

- 轻松借:APP偷偷读取相册,涉嫌侵犯隐私

三、这些平台为啥被拉黑?

可能有人会问:"他们是怎么运作的?"根据我整理的案例,这些平台通常有三大特征:

- 年化利率超过36%:国家规定红线是24%,超过部分不用还

- 阴阳合同:明面写合规利息,私下收"服务费""管理费"

- 暴力催收:包括电话轰炸、P图威胁、上门闹事等

四、教你三招识别问题平台

遇到下面这些情况,建议马上关闭页面:

- 资质存疑:在"国家企业信用信息公示系统"查不到备案

- 合同陷阱:要求签空白合同或电子合同不能下载

- 收费名目多:还没放款就要交"保证金""验证金"

五、已经被坑了怎么办?

如果已经中招,记住这三步自救法:

- 立即截图保存所有借款记录和聊天记录

- 打银保监会热线或登录互联网金融举报平台

- 主动联系平台协商还本金,超过24%的利息不用理

六、急用钱该找谁借?

这里给大家推荐几个正规渠道:

- 六大银行的"快贷产品"(年利率5%-15%)

- 持牌消费金融公司的分期服务

- 支付宝借呗、微信微粒贷等头部平台

最后提醒各位:千万别轻信"无视黑户""百分百下款"的广告,这些往往都是陷阱。如果遇到拿不准的贷款平台,欢迎在评论区留言,看到都会回复!觉得本文有帮助的话,记得转发给身边的朋友避坑~