关注公众号

关注公众号贷款机构可靠吗?5个关键点教你避开风险

当急需用钱时,很多人会考虑向贷款机构借钱,但面对市场上花八门的平台,心里难免犯嘀咕:这些机构到底靠不靠谱?本文从贷款机构的资质审查、利率陷阱、合同条款等角度,结合真实数据和案例,教你识别正规渠道。重点分析银行、消费金融公司、网络小贷的区别,揭露"零门槛贷款"背后的套路,并提供3个自查贷款机构安全性的实用技巧。

一、贷款机构的类型决定安全系数

先说个扎心的事实:市面上超过30%的贷款平台存在资质问题。去年某地警方破获的714高炮案件中,就有机构用假营业执照运营了两年多。所以首先要看机构的"出身":

※ 银行系:年利率普遍4%-15%,必须持有银保监会颁发的金融许可证。不过现在很多银行把贷款业务外包给第三方,要确认最终资金是否来自银行账户。

※ 持牌消费金融公司:全国只有30家(比如招联、马上消费),年利率上限24%,在手机应用商店能查到备案APP。

※ 网络小贷:这个要特别注意!虽然名字带"小贷",但全国牌照仅剩253张,很多平台实际是挂靠经营。比如某知名平台的重庆小贷牌照,去年就被暂停新增业务。

二、辨别靠谱机构的3个硬指标

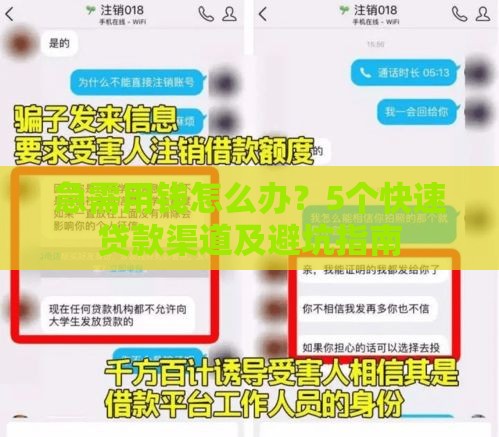

上个月有个粉丝跟我哭诉,说在某平台借2万,合同里写着服务费1万,结果实际到手只有1.5万。这种情况怎么避免?记住这三个必查项:

1. 放款前是否收费:正规机构绝不会在放款前收"保证金""解冻金",碰到要你先转账的,立刻拉黑!

2. 利率是否超过36%:根据最高法规定,超过LPR4倍(目前约15.4%)的部分不受法律保护。但有些平台会把利息拆分成"服务费""管理费",记得算总成本。

3. 合同主体是否明确:仔细看电子合同里的出借方全称,去国家企业信用信息公示系统查登记状态,如果是"已注销"或"经营异常",赶紧停止操作。

三、4类高风险贷款千万别碰

去年有个做餐饮的老板,为了续租店面借了"AB贷",结果6个月利滚利翻了三倍。这些危险贷款通常有这些特征:

※ 声称"不看征信秒批":正规机构都要查央行征信,除非是某些特定场景的消费分期。

※ 要求上传通讯录:这是暴力催收的前兆,某头部平台就因读取用户联系人列表被罚过200万。

※ 合同里写着"等额本金"实际是"等额本息":两者总利息能差40%以上,一定要自己用贷款计算器核对。

※ 推广"债务优化""修复征信":银保监会早就明令禁止这类服务,本质上就是骗资料费。

四、申请贷款时的5个自保技巧

说个真实的案例:杭州的张女士在某平台借款,明明勾选了"不购买保险",结果每月被扣298元意外险保费。后来发现合同第27条有行小字写着"默认投保"。所以实操中要注意:

※ 全程录屏操作过程,特别是勾选协议环节

? 要求出具完整合同PDF版本,重点看加粗条款

? 拨打机构官方客服,核实业务员提供的方案

? 到账后立即提现至银行卡,避免资金在平台账户停留

? 保留所有沟通记录,包括微信聊天、短信、邮件

五、遇到纠纷该怎么办?

如果已经踩坑,先别慌。去年成功维权的李先生说,最关键的是收集这三类证据:资金流水截图(显示实际到账金额)、合同原件(带电子签章)、违规催收记录(录音、短信)。然后按照这个顺序投诉:

1. 机构总部客服(7个工作日内须回复)

2. 当地金融监督管理局(官网有在线投诉入口)

3. 互联网金融举报平台(央行牵头设立的官方网站)

4. 法院起诉(5万元以下诉讼费只要50元)

说到底,选择贷款机构就像找结婚对象——光看外表不行,得查家底、看品行、算清楚账。记住个口诀:"三查两核一比较",查资质、查利率、查合同,核到账金额、核还款计划,比较3家以上方案。毕竟谁的钱都不是大风刮来的,谨慎点总没错。如果拿不准,宁可多花两天时间研究,也别急着点"立即申请"那个按钮。