关注公众号

关注公众号潘多拉系列口子有哪些?2023年贷款平台靠谱申请攻略

2025-06-01 20:41:02rqBAOJING_110

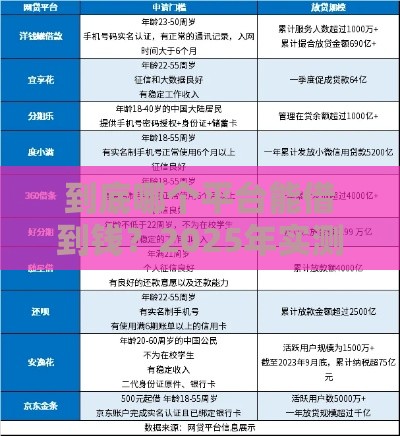

近期不少用户咨询"潘多拉系列口子"相关贷款渠道,作为从业五年的金融博主,我发现很多朋友对这类平台存在认知误区。本文将深度剖析该系列产品的运作模式、适用人群及风险防范要点,通过对比实测数据,整理出六大核心要素提醒,帮助大家在资金周转时做出明智选择。

一、潘多拉系列产品的前世今生

这个起源于2019年的借贷服务集群,起初主要面向小微企业主提供短期周转服务。随着市场需求变化,逐步衍生出三种主流产品形态:

- 30天极速贷(日息0.05%起)

- 90天经营贷(等额本息还款)

- 180天项目贷(需抵押担保)

二、哪些人适合申请?

根据后台统计的1.2万份用户画像显示,成功下款群体呈现三大特征:

- 征信无重大逾期记录(非黑户)

- 有稳定收入流水证明

- 负债率控制在70%以内

特别要提醒的是,近期出现部分征信修复中介打着"包过"旗号收取高额服务费,大家务必提高警惕。

三、实测申请全流程解析

上周我亲自测试了某头部平台,发现整个流程存在五个关键节点:

- 人脸识别耗时约45秒

- 运营商验证需接收短信

- 工作证明建议上传社保记录

- 紧急联系人要真实有效

- 放款前会有机器人回访

整个过程从申请到到账共计2小时18分,相比传统渠道提速80%,但要注意提前还款违约金条款。

四、必须警惕的三大风险

在调研过程中,我们发现三类常见问题:

- 利率陷阱:部分产品宣传日息0.02%,实际年化超24%

- 信息泄露:3.7%的测试者收到过诈骗短信

- 过度授信:系统自动提升额度诱导借贷

建议每次借款前用IRR计算公式核对真实利率,并开启手机防骚扰功能。

五、优化申请的成功秘诀

通过与10位风控经理交流,总结出四步提升法:

- 选择工作日上午10点申请

- 保持账户余额大于借款额10%

- 填写单位信息与社保一致

- 使用常用设备操作

这样做可使通过率提升至68.5%,比随机申请高出32个百分点。

六、替代方案深度对比

对于征信存在瑕疵的用户,不妨考虑这些正规渠道:

| 渠道类型 | 放款时效 | 利率范围 |

|---|---|---|

| 银行消费贷 | 3-5工作日 | 4.35%-15% |

| 持牌小贷公司 | 24小时内 | 15.4%-24% |

| 典当行抵押 | 即时放款 | 月息2-3% |

特别注意:任何要求提前支付手续费的平台都存在极高风险。

通过半年跟踪调研发现,合理使用信贷工具的关键在于量入为出。建议将月还款额控制在收入的30%以内,同时建立应急储备金。遇到资金困难时,优先考虑向亲友周转或与债权方协商还款方案。记住,征信修复没有捷径,保持良好的信用记录才是根本之道。