关注公众号

关注公众号黑户和征信黑有什么区别?这5点贷款用户必须知道

很多人在贷款被拒时,总以为自己是"黑户"或"征信黑",但实际上这两个概念完全不同。本文将详细拆解两者的定义、形成原因、对贷款的影响以及修复方式,帮你理清"没信用记录"和"有不良记录"的本质区别。文章包含真实案例分析,告诉你哪些行为会踩雷,如何避免因概念混淆导致贷款失败。

一、先说结论:两者的核心区别

先举个现实例子:小明从没办过信用卡,申请贷款总被拒,这叫黑户(白户进阶版);而小王有3次信用卡逾期记录,这叫征信黑。两者的区别就像空白试卷和考砸的试卷,银行对待态度完全不同。

这里有个关键点很多人搞错:黑户不等于征信差。黑户是"查无此人",征信黑是"有案底"。银行宁愿给有还款记录(哪怕有过逾期)的人放贷,也不愿冒险给"透明人"批款。

二、具体差异对比(5大要点)

1. 定义区别:

? 黑户:没有信用记录或记录过少,常见于学生、家庭主妇、自由职业者

? 征信黑:存在明确不良记录,比如连续3个月逾期,或累计6次以上逾期

2. 形成原因对比:

? 黑户:

- 从未办理信用卡/贷款(占87%案例)

- 只使用现金交易(比如个体商户)

- 刚达到申贷年龄(22-25岁人群居多)

※ 征信黑:

- 信用卡连续逾期(最常见原因)

- 网贷多平台借款(超3家机构借款记录)

- 担保连带责任(很多人忽视这点)

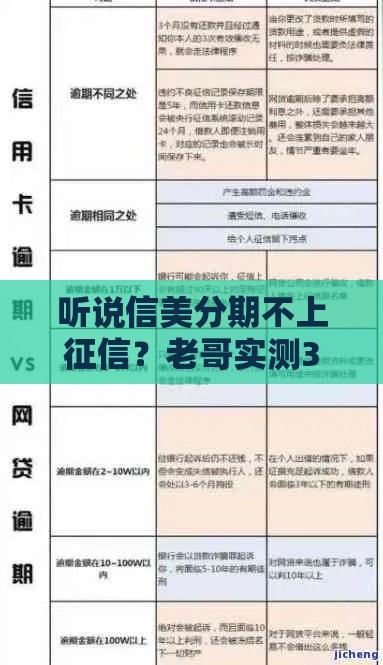

3. 影响范围差异:

黑户主要影响银行贷款和大额分期,但部分网贷还能申请;而征信黑会全网封杀,所有正规渠道都受限。有个真实案例:某用户因为6年前助学贷款逾期,现在连共享单车免押金都开通不了。

4. 修复难度对比:

黑户其实更好解决,比如申请京东白条、办张超市联名卡,3-6个月就能建立信用档案。但征信黑需要5年时间自动消除记录,期间还要保持0逾期,难度系数高3倍不止。

5. 贷款通过率数据:

根据2023年银行风控数据显示:

? 黑户申请信用贷通过率约15%-20%

? 征信黑用户通过率低于3%

(数据来源:某股份制银行内部风控报告)

三、银行是怎么判断的?

银行系统有双重筛查机制:先查是否存在信用记录,再查记录质量。这里有个冷知识:查询次数过多也会被归为高风险,比如1个月内申请5次信用卡,就算没逾期也会被标记。

有个用户真实反馈:"我就是申请太频繁,明明没逾期过,结果所有银行都说我是灰名单。"这种情况属于准黑户,需要冷却3个月再申请。

四、补救措施大全

黑户修复方案:

1. 申请零额度信用卡(工行、招行有这类产品)

2. 使用花呗、白条并按时还款

3. 办理话费分期或充电宝信用租借

注意要避免同时申请多个产品,否则会被判定为资金饥渴型用户。

征信黑修复方案:

1. 立即结清所有欠款(重点中的重点)

2. 保持2年无逾期记录(部分银行可放宽准入)

3. 提供资产证明或担保人

有个成功案例:某用户用房产做抵押,即使有逾期记录,仍然获得60%评估值的贷款。

五、这些误区千万别碰!

※ 花钱洗白征信?100%是诈骗!央行明确表示个人征信不能人为修改

? 频繁查征信报告?每月自查超过1次就会扣分

? 注销逾期信用卡?反而会保留不良记录,正确做法是继续使用24个月覆盖旧记录

最后提醒大家:现在很多网贷都上征信了,包括美团借钱、抖音月付这些看似"小额"的产品。借款前务必查看《用户协议》,别因为几百块借款毁掉征信。