关注公众号

关注公众号加微信借钱真的靠谱吗?揭秘背后风险与注意事项

最近很多粉丝问我,微信上主动加好友说能借钱的是不是真的能用。今天咱们就扒一扒这事儿——从微信借钱的常见套路、背后隐藏的高额利息陷阱,到如何判断对方是否正规,再到遇到紧急用钱时的替代方案,我都会结合真实案例详细说清楚。看完这篇,你至少能避开80%的网贷坑!

一、微信上主动加你借钱的人,都是什么来头?

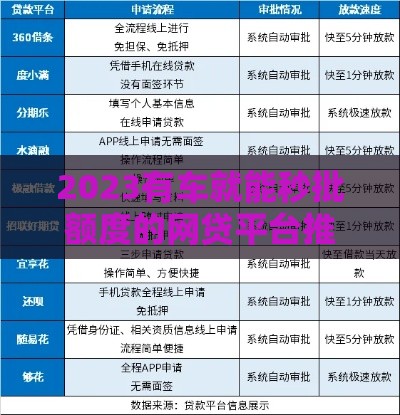

上周有个粉丝截图给我看,说有人通过微信群申请加好友,上来就直接问"需要贷款吗?利息低到账快"。这种场景大家应该不陌生吧?我专门找做风控的朋友打听了下,现在微信上的贷款推广主要分三种情况:

1. 正规助贷平台的中介:他们确实能帮你对接银行或持牌机构,但会收1%-3%的服务费,而且会反复问你征信情况

2. 高利贷伪装者:号称"无视黑白户都能放款",实际年利率可能超过36%,有的还会搞砍头息

3. 纯骗子团伙:用"包装资料""内部渠道"当诱饵,可能让你先交押金/保证金,然后直接拉黑

说实话,去年我表弟就中过招,对方说能办10万额度,结果交了2000元"资料费"后人就消失了。所以遇到这种情况,千万要先核实对方资质。

二、这些微信贷款常见的6大套路

结合粉丝投稿和行业调研,我整理了最常见的坑人手法:

? 用日息0.02%偷换概念(实际年化超过26%)

? 说不需要查征信,其实在赌你不敢报警

? 合同里藏服务费/管理费(总成本可能翻倍)

? 要求视频验证时录下你点头同意的画面

? 借款到账后立刻要求返还部分金额

? 以注销账户为由诱导二次借贷

特别要提醒的是,最近出现很多假冒微粒贷客服的诈骗。他们能准确说出你的姓名电话,甚至伪造带公章的电子合同,但真正的微粒贷不会主动加微信推销!

三、微信借钱必须要懂的4个自保技巧

如果真的需要通过微信渠道借款,记得做好这几点:

1. 让对方出示金融许可证编号(去银保监会官网查)

2. 所有沟通记录别删,尤其是语音和转账记录

3. 对公账户打款前,先打银行客服核实户名

4. 签电子合同时重点看借款利率、逾期费用、提前还款条款

有个实用的验证方法:要求对方用企业微信沟通。因为企业微信需要营业执照认证,骗子一般搞不到。如果对方推三阻四,直接拉黑准没错。

四、急用钱时这些渠道更安全

与其冒险找微信上的陌生人,不如考虑这些正规渠道:

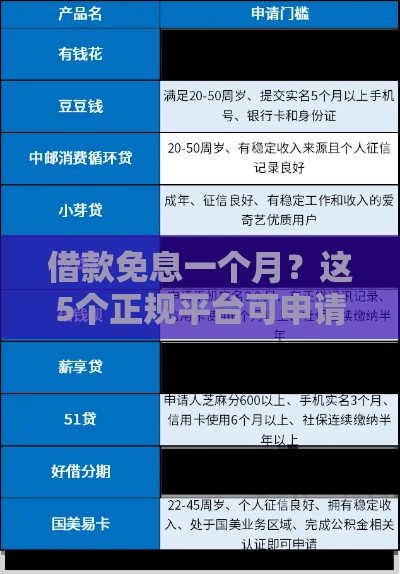

? 银行闪电贷:建行快贷、招行闪电贷,年化4%起

? 持牌消费金融:马上消费、招联好期贷(都在支付宝有入口)

? 信用卡预借现金:虽然利息高(日息0.05%),但起码不会被骗

? 亲戚朋友周转:写个正规借条,比网贷强多了

如果征信已经花了,可以试试保单贷或公积金贷。比如平安保单贷,年化利率10%左右,只要有生效2年以上的保单就能申请,比微信上那些来路不明的强多了。

五、遇到这3种情况,马上停止交易!

在微信借钱过程中,如果出现以下情况,建议立刻终止操作:

? 要求提供短信验证码或支付密码

? 诱导你伪造银行流水

? 用"刷单返现""冲业绩"等理由让你先转账

? 合同中出现"服务费超过借款本金20%"的条款

? 放款前要交押金/解冻金

去年有个经典案例:骗子让借款人往自己账户存5万证明还款能力,结果通过屏幕共享盗刷了银行卡。所以记住,正规贷款永远不会让客户先交钱!

最后想说句大实话:微信上那些主动找你的贷款广告,十个里有九个半有问题。真要借钱,还是走正规渠道吧。毕竟利息高点总比血本无归强,你说是不是这个理?如果这篇内容帮到了你,记得转发给身边容易上当的朋友,大家抱团避坑才最安全!