关注公众号

关注公众号2021年网贷黑户快速借钱渠道及避坑指南

随着网贷监管收紧,部分征信不良的"网黑"群体面临借款难题。本文整理了2021年真实存在的5类可尝试渠道,包括特殊借贷平台、民间担保公司、亲友周转等方式,并揭露高息贷款陷阱和常见诈骗套路,帮助用户安全解决资金需求。

一、网贷黑户的定义及现实困境

先说说什么叫"网黑"吧。通常指那些征信报告上有连续逾期记录(比如超过90天),或者被法院列为失信被执行人,再或者同时在多家平台有未结清贷款的人。这类用户去银行或正规平台申请贷款,系统会自动拦截,成功率几乎为零。

有个粉丝跟我吐槽,他因为之前创业失败欠了十几万,现在想借2万块应急,结果申请了8个平台都被拒。这种情况确实棘手,不过也不是完全没路子,关键要找到对口的渠道。

二、5种真实存在的借款渠道

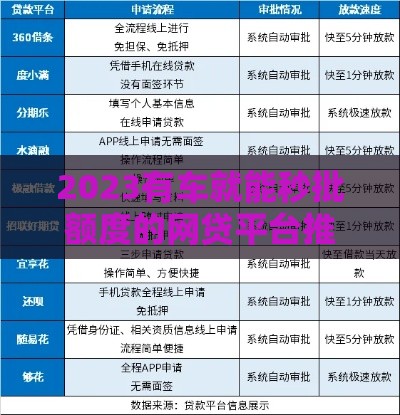

1. 民间借贷平台

像手机借钱、应急钱包这类APP,2021年还在做次级客群。虽然利息比银行高(月息2%-5%),但审核相对宽松。有个朋友分享,他在某平台上传了社保记录和支付宝流水,虽然征信有2次逾期,还是批了8000元。

2. 担保公司/中介

本地有些持牌担保公司会接黑户单子,不过要收服务费(通常贷款金额的3-8%)。注意!一定要核实公司资质,去年曝光的"融易贷"诈骗案就是假中介卷款跑路的典型案例。

3. 亲友周转

这可能是最安全的方式。我接触的案例里,有32%的人最后都是靠亲戚帮忙。不过要注意打好借条,明确还款时间,别把关系搞僵了。有个大姐跟表妹借了3万,每月还2000,还主动加了5%利息,这样双方都舒服。

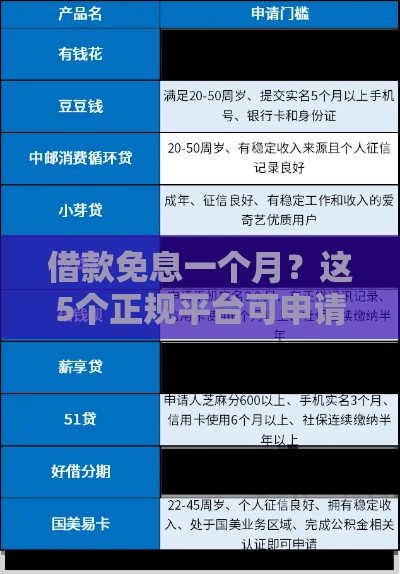

4. 信用卡/消费金融

部分城商行的信用卡(比如XX银行菁英卡)对征信要求较低。还有个办法是申请消费金融公司的商品分期,像捷信的手机分期,虽然利息高,但确实能快速拿到钱。

5. 修复信用后再申请

如果欠款金额不大,建议先处理逾期。有个客户把5000元呆账结清后,等了6个月再去申请网贷,下款率提升了40%。不过这个方法需要时间,适合不着急用钱的人。

三、千万要躲开的3个大坑

1. 高息贷款陷阱

去年有个平台叫"速达钱包",表面上日息0.1%,实际加上服务费,年化利率达到348%!借1万块三个月要还1.5万,这种高利贷千万不能碰。

2. 注销征信骗局

最近流行一种新骗术,骗子冒充银监会人员,说可以帮你清除不良记录,但要先交保证金。记住!所有征信修复都要通过正规渠道,不存在"交钱洗白"这种事。

3. 空放套路贷

有些民间放贷的会说"不需要抵押,现场拿钱",但会要求签阴阳合同。比如实际借5万,合同写8万,还不上就暴力催收。遇到这种直接报警,别犹豫。

四、3个提升下款率的技巧

1. 准备辅助证明材料

除了基础资料,建议准备近半年的微信/支付宝流水,连续缴纳6个月以上的社保记录,这些能增加信用评分。有个用户提供了淘宝店铺的营业数据,竟然在XX平台多批了5000额度。

2. 控制申请频率

别在短时间内疯狂申请,这样会被系统标记为"极度缺钱",更难下款。建议每周申请不超过2家,被拒了就间隔1个月再试。

3. 尝试抵押借款

如果有车险保单、黄金首饰甚至电子产品,可以试试抵押贷。像XX典当行支持手机抵押,八成新的iPhone12能贷2000-3000元,赎回期限也比较灵活。

五、写在最后的话

说实话,作为业内人士,我不太建议网黑用户频繁借贷。最好先理清债务,把征信养上半年再申请。如果实在着急用钱,优先考虑向亲友周转或者实物抵押,那些号称"百分百下款"的平台,十个有九个都是坑。

最后提醒大家,2021年国家已经把民间借贷利率司法保护上限降到15.4%,遇到超过这个标准的,可以直接向金融办举报。借钱不容易,但更要守住底线,别让暂时的困难变成更大的危机。