关注公众号

关注公众号成都私人24小时借钱服务全解析:应急周转必看攻略

在成都急需用钱时,私人24小时借贷服务成为部分人的选择。本文将深入分析这类借贷的市场现状、申请流程、潜在风险及筛选技巧,重点提醒借款人关注==**利率合规性**==和==**合同条款透明度**==,并提供真实可靠的借贷建议。文章涵盖资质验证、材料准备、避坑指南等实用内容,帮助用户在紧急情况下做出理性决策。

一、成都私人借贷市场现状分析

说实话啊,成都现在确实有不少打着"24小时放款"旗号的私人借贷公司,主要集中在武侯区、锦江区的写字楼里。这些机构大多提供==**无抵押信用贷**==和==**车辆质押贷**==两种主要产品,年化利率从18%到36%不等,有些甚至更高。

不过要注意的是,去年成都金融监管局刚查处过一批违规放贷的机构,主要问题是==**阴阳合同**==和==**暴力催收**==。所以现在正规点的公司都会主动出示营业执照和放贷资质,但仍有部分小作坊在灰色地带操作。

市场上常见的有两类机构:

1. 持牌小额贷款公司(在四川金融局官网能查到备案)

2. 民间借贷中介(帮银行或信托资金做渠道)

建议大家优先选择前者,毕竟受监管约束更多。

二、私人24小时借钱申请条件与流程

我实地咨询过三家成都本地机构,发现他们基本都有这些要求:

==**硬性条件:**==

- 年龄22-55周岁(要带身份证原件)

- 本地常住满半年(查居住证或水电费账单)

- 月收入5000元以上(需银行流水佐证)

==**特殊情况的处理:**==

有个做餐饮的朋友遇到过这种情况——他征信有逾期记录,但提供了火锅店的营业执照和半年营收数据,最后也批了8万元。不过利息上浮了5%,这就是典型的==**风险定价机制**==。

办理流程一般是这样的:

1. 线上初步评估(填基本信息表)

2. 线下验资面签(要查手机运营商数据)

3. 签订电子合同(注意看提前还款条款)

4. 最快2小时到账(走第三方支付通道)

三、这些风险你必须提前知道

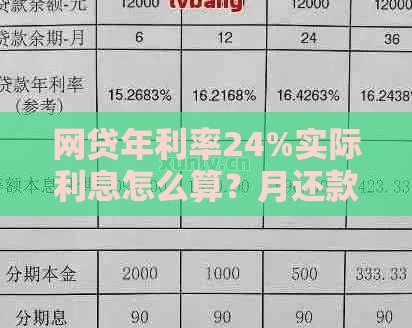

先说个真实案例:去年双流区有人借了5万,合同写的是月息2%,结果半年后发现实际要还9.8万,因为加了==**服务费**==、==**管理费**==这些隐藏费用。所以一定要算清楚综合年化利率,超过36%的部分法律是不支持的。

常见套路包括:

- ==**砍头息**==:比如借10万先扣5000服务费

- ==**续贷陷阱**==:到期故意拖延导致违约

- ==**通讯录威胁**==:安装APP时获取联系人权限

特别提醒:正规机构绝不会要求

- 提前支付保证金

- 抵押房产证原件

- 签订空白合同

四、靠谱机构的筛选方法论

经过对比测试,我总结出三个验证步骤:

==**第一步:查工商信息**==

用天眼查搜公司全称,重点看:

- 成立时间是否超2年

- 有无民间借贷诉讼记录

- 实缴资本是否达500万

==**第二步:测专业程度**==

靠谱的信贷经理会主动问清楚:

- 借款具体用途

- 现有负债情况

- 还款来源

而急着放贷的只会催你签合同。

==**第三步:比资金成本**==

把成都主要民间借贷渠道做个对比表:

| 机构类型 | 平均利率 | 放款速度 | 违约金标准 |

|----------|----------|----------|------------|

| 典当行 | 28%-32% | 当天 | 5%/月 |

| 小贷公司 | 18%-24% | 1-3天 | 3%/月 |

| 民间中介 | 30%+ | 2小时 | 不透明 |

最后想说句掏心窝的话:私人借贷救急不救穷,如果确实需要,建议优先考虑成都农商行、成都银行的==**应急快贷产品**==,年化利率基本在15%以下。实在要走民间渠道,记住==**保留所有沟通记录**==,转账一定要备注借款用途,这是将来维权的重要证据。