关注公众号

关注公众号信用卡免息分期还款攻略:贷款用户的省钱指南

信用卡免息分期是缓解短期资金压力的实用工具,但使用不当可能产生隐性成本。本文从贷款视角切入,详细解析免息分期的运作逻辑、适用场景和操作要点,对比不同银行政策差异,揭露分期还款中的隐藏规则,帮助用户真正实现无息分期目标。

一、信用卡免息分期的核心逻辑

很多人以为免息分期就是"白用银行的钱",其实这个理解有点片面。银行之所以提供免息分期,主要基于两个盈利点:手续费替代利息和消费场景绑定。比如说,某银行宣传"12期免息",实际上会收取每期0.6%的手续费,折算年化利率可能达到7.2%左右,这和普通信用贷款利率其实相差不大。

这里有个关键点要注意:免息≠免费。大多数银行会收取分期手续费,只有少数促销活动会真正免除所有费用。比如去年双11期间,招商银行对指定商户的分期交易就实行过零手续费政策,但这种优惠通常限时限额。

二、最适合使用免息分期的三类场景

1. 大额刚需消费:比如家电置换、医疗支出,这类必须支出且金额较大的情况。我有个朋友去年买空调花了8000元,分12期每月只要还667元,比直接刷爆卡压力小很多。

2. 短期资金周转:当工资发放与还款日错位时,合理利用免息期能避免逾期风险。不过要特别注意,有些银行的账单分期是从次月开始还款,而消费分期是当月就开始计算。

3. 优惠活动叠加:比如工商银行的"爱购周末"活动,在指定商户分期消费不仅能免息,还能额外获得5倍积分。这种时候分期反而能赚到实惠,但记得提前确认活动细则。

三、实操中容易踩的四个大坑

第一坑:提前还款照收手续费。交通银行的规则就明确写着,分期后提前结清仍需支付剩余期数手续费。去年我同事分12期买手机,第3个月想提前还,结果发现手续费一分没少。

第二坑:最低还款陷阱。如果分期后某个月只还了最低额,未还部分会按日计息,这样分期省的钱可能还不够填利息窟窿。建议设置自动全额还款最保险。

第三坑:额度占用问题。分期金额会实时占用信用额度,比如你刷了2万做分期,这2万额度要随着每期还款逐步恢复。这对需要持续用卡的用户来说可能影响资金规划。

第四坑:征信显示差异。部分银行会把分期金额记为信用贷款,在征信报告里显示为贷款账户。虽然不影响信用评分,但可能让其他银行在审批贷款时产生疑虑。

四、六大银行的免息分期政策对比

建设银行:账单分期12期费率0.53%/期,消费分期有指定商户免息

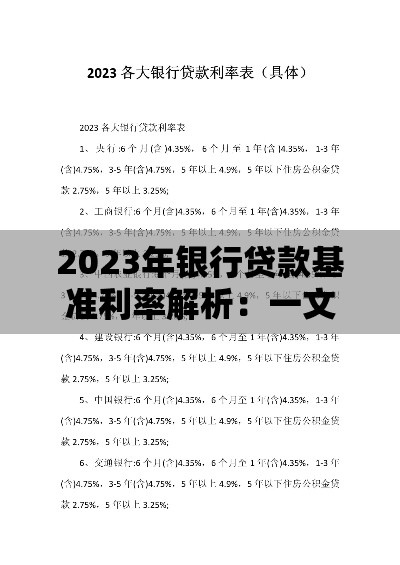

招商银行:掌上生活APP经常有3期0费率活动

平安银行:大额消费自动推送分期方案,12期综合成本约6.8%

广发银行:分期金额超过5000元可享费率折扣

中信银行:新户首笔分期享3期免手续费

浦发银行:分期送积分,10万积分可兑换200元话费

五、正确使用分期的三个黄金法则

1. 算清实际成本:用IRR公式计算真实年利率,别被"月费率0.5%"这类宣传迷惑。比如说12期月费率0.6%,实际年化利率是13.03%,比房贷利率高出一倍多。

2. 控制分期频率:建议每季度不超过1笔分期,总分期金额不超过信用卡额度的50%。银行风控系统会监控频繁分期行为,可能影响后续提额。

3. 绑定还款账户:在信用卡里存够2期还款金额作为缓冲,防止因账户余额不足产生违约金。我有次就因为忘记转账,白白损失了50元违约金。

最后提醒大家,免息分期本质是贷款工具,关键要评估自己的还款能力。别因为分期而过度消费,记住分期只是手段,财务健康才是目的。如果觉得某个月分期压力大,及时和银行协商调整方案,现在多数银行都提供分期期数变更服务。