关注公众号

关注公众号不看负债和征信的贷款真的靠谱吗?揭秘背后的风险与真相

市面上宣称“不看负债、无视征信”的贷款广告层出不穷,这类产品往往以“快速放款”“零门槛”为噱头吸引急需资金的用户。但这类贷款真的可靠吗?本文将从实际案例、利率陷阱、法律风险等角度,揭露此类贷款的真实面目,帮助读者避免因轻信宣传而陷入债务危机。

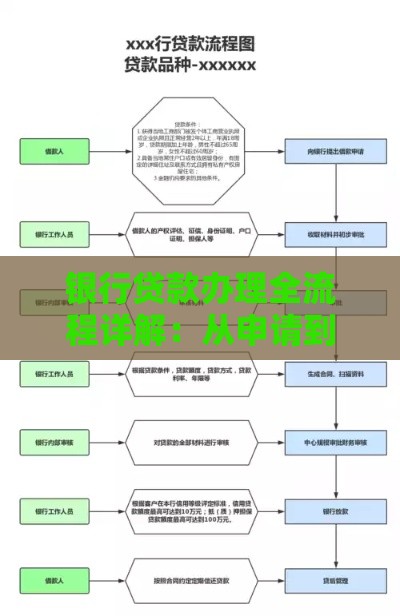

一、什么是“不看负债和征信”的贷款?

这类贷款通常出现在网络平台、短信推广或线下小广告中,宣传语往往带有“黑户可借”“秒批到账”等关键词。说白了,它们瞄准的是两类人群:征信记录不良(如逾期、呆账)或负债率过高(信用卡刷爆、多笔网贷未结清)的用户。

但这里有个矛盾点:正规金融机构必须遵守央行征信管理规定,而民间借贷机构若完全不查征信,要么通过其他手段变相收费,要么根本就是非法放贷。举个例子,某用户在某平台申请贷款时,虽然没查征信,但被要求上传通讯录、支付服务费,甚至签订阴阳合同,这些都是典型的“套路”前兆。

二、三大潜在风险不容忽视

1. 超高利息吞噬本金

??这类贷款的年化利率可能高达50%-100%,甚至用“日息0.1%”的模糊话术掩盖实际成本。比如借款1万元,扣除“手续费”“保证金”后实际到手8000元,但还款时仍需按1万元本金计算利息。

2. 暴力催收与隐私泄露

??曾有用户因逾期3天,就被催收公司爆通讯录、发送侮辱性短信。更可怕的是,一些平台会擅自转卖用户数据,导致后续频繁接到其他贷款骚扰电话。

3. 法律风险难以预料

??部分平台实际运营方是空壳公司,一旦出现纠纷,用户可能面临合同无效或举证困难的情况。更严重的是,某些借贷行为可能被定性为“套路贷”,借款人反而要承担刑事责任。

三、常见套路大起底

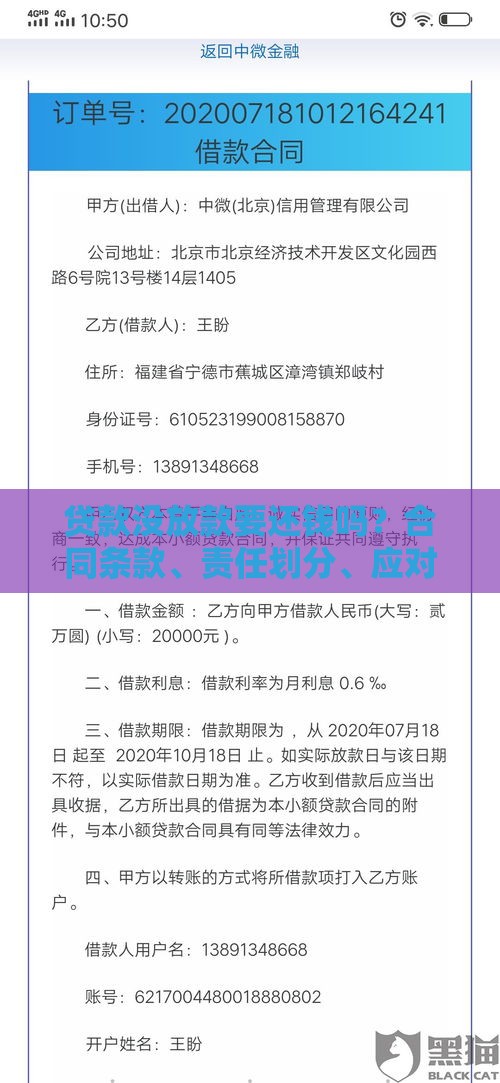

※ 砍头息陷阱:合同写借款2万,实际放款1.6万,但利息按2万计算

? 捆绑销售:强制购买“会员服务”“保险产品”才能放款

? 滚动借贷:诱导用户“以贷养贷”,债务像雪球越滚越大

? 虚假合同:纸质合同与电子合同金额不符,维权时吃哑巴亏

举个真实案例:2022年某地法院判决中,一家网贷平台因在3个月内向同一借款人连续放贷5次,每次收取30%“服务费”,最终被认定构成变相高利贷。

四、如何辨别真假贷款机构?

1. 查资质:正规平台必须展示金融牌照编号,可在“国家企业信用信息公示系统”验证

2. 看合同:警惕合同中出现“服务费”“咨询费”等模糊条款

3. 试计算:用IRR公式核算真实年化利率,超过36%的部分不受法律保护

4. 搜舆情:在“黑猫投诉”“聚投诉”等平台查询机构口碑

需要特别提醒的是,即便是持牌机构推出的“免征信”产品(如某些消费分期),本质上也是通过提高利率来覆盖风险,并非真正“不看征信”。

五、遇到资金困难的正确解决思路

与其冒险借高利贷,不如尝试这些合法途径:

√ 与现有债权人协商延期还款或分期方案

√ 通过银行申请债务重组或信用修复专项服务

√ 使用正规平台的公积金贷或保单贷(年化利率7%-15%)

√ 寻找政府支持的创业担保贷款(部分城市贴息50%)

说到底,任何正规贷款机构都要评估还款能力。那些声称“完全不需要审核”的平台,要么在利息上做文章,要么根本就是诈骗。记住:越是容易借到的钱,背后的代价往往越大。保护好自己的征信记录,理性规划财务,才是解决资金问题的根本之道。