关注公众号

关注公众号贷款下款前收费合法吗?3分钟识破套路防被骗

很多人在申请贷款时都遇到过"放款前要交手续费"的情况,这究竟合不合法?本文结合《合同法》《商业银行法》等法规,详细拆解贷款收费的合规边界,揭露常见的"包装费""解冻金"等收费骗局,手把手教你识别正规贷款流程。文章最后附赠维权指引,记得看到最后!

一、法律白纸黑字写的明明白白

先说结论啊,根据银保监会2020年发布的《商业银行互联网贷款管理暂行办法》,正规金融机构在贷款到账前不得以任何名义收取费用。这里有个重点要提醒大家:不管是银行、消费金融公司还是持牌小贷机构,只要是在大陆开展业务的,都得遵守这个规定。

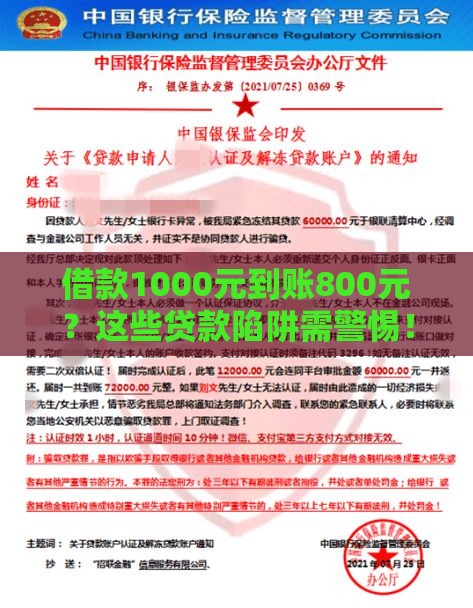

《合同法》第200条说的更直白:"借款的利息不得预先在本金中扣除"。虽然这条主要针对利息,但司法实践中,法院把"保证金""服务费"等提前收费行为也纳入了规制范围。去年北京朝阳法院就判过一个案子,某网贷平台收取3%的"资料审核费",最后被判全额退还。

二、这些收费名目100%是套路

根据反诈中心统计的数据,2022年贷款诈骗案中有78%涉及提前收费。我整理了几个最常见的套路,大家千万要擦亮眼睛:

1. 包装资料费:"您资质不够需要包装,交888元帮你做流水"

2. 验资费:"贷款额度20万已批,先转5000证明还款能力"

3. 银行卡解冻费:"操作失误导致资金冻结,交1万元才能解冻"

4. 会员激活费:"开通VIP会员立即放款,费用可抵扣利息"

这些说辞听着是不是特别耳熟?说白了都是抓住借款人急用钱的心理。最近有个粉丝跟我哭诉,说某平台让他交"保险费",承诺放款后返还,结果钱交了立马被拉黑,这种案例实在太多了。

三、三步识别真假贷款机构

怎么避免掉坑里呢?我教大家几个实用方法:

第一招:查金融牌照

在银保监会官网-在线办事-金融许可证查询,输入机构名称就能查到是否持牌。有个小窍门,持牌机构名称里必须带"银行""消费金融""小额贷款"等字样。

第二招:看合同条款

正规贷款合同会在"费用说明"章节明确列出所有收费项目,而且必须写明"贷款发放后收取"。如果合同里出现"前期服务费""贷前费用"等字眼,赶紧跑!

第三招:试支付环节

记住这个铁律:任何要求用微信/支付宝对私转账的,99%是骗子。就算是对公账户,也要核实公司名称是否与放款机构一致,我见过伪造对公账户的案例,骗子PS的营业执照简直可以假乱真。

四、正规贷款的正确打开方式

以某银行信用贷为例,标准流程应该是这样的:

1. 线上提交申请(0费用)

2. 银行后台审核(1-3个工作日)

3. 短信通知审批结果(含额度、利率)

4. 电子合同签署(仔细看费用条款)

5. 贷款到账(到账后开始计息)

6. 按期还款(可能产生逾期罚息)

注意!现在有些平台玩文字游戏,说是"不收费",但会在合同里藏服务费。上个月有个客户被收了"融资顾问费",虽然是在放款后扣的,但法院最后认定这是变相砍头息,判机构退还了全部费用。

五、已经被骗了该怎么办?

如果已经转了所谓的手续费,先别慌,按这个顺序操作:

1. 立即截图保存所有聊天记录和转账凭证

2. 拨打银保监会投诉热线12378(工作日9:00-17:00)

3. 通过"中国互联网金融举报平台"提交证据

4. 转账金额超3000元的,直接去派出所报案

5. 关注"国家反诈中心"APP上的案件进展

最后提醒大家,现在诈骗手段层出不穷,上周刚曝出新型AI语音诈骗案。记住最关键的一点:钱没到手就要往外掏钱的,绝对有问题!如果看完还有疑问,欢迎在评论区留言,看到都会回复。