关注公众号

关注公众号贷款必看:个人征信报告查询的十大核心注意事项

个人征信报告是贷款审批的"经济身份证",查询时稍有不慎可能影响贷款成功率。本文从贷款场景出发,梳理征信查询的实用技巧:包括免费查询次数使用技巧、不同查询方式的区别、避免"硬查询"过频的实战方法、信息核对的7个关键项,以及如何避免掉入钓鱼网站陷阱等真实存在的注意事项,帮助借款人科学管理信用记录。

一、查询前的准备动作不能省

咱们很多人急着办贷款,抓起手机就想查征信,其实这第一步就有讲究。首先得确认自己最近半年有没有大额贷款需求,比如打算申请房贷的话,提前3个月查报告最合适。要是隔三差就查一次,银行系统会判定你"特别缺钱",反而影响审批通过率。

然后得准备好身份证原件,现在线上查询还要人脸识别。有个朋友上次用旧手机登录,摄像头模糊导致验证失败,白折腾半小时。对了,每年有2次免费查询机会,这个羊毛要薅准时机:建议上半年查一次查错漏,下半年查一次更新记录。

二、四种查询渠道的隐藏区别

1. 人民银行线下网点:最权威但排队久,适合需要纸质盖章版的情况

2. 征信中心官网:免费且实时,但首次注册要银联认证

3. 商业银行网银:部分银行提供,注意看是否收费

4. 第三方APP:可能存在信息泄露风险,不建议使用

上个月有个案例,有人通过不知名平台查征信,结果收到一堆贷款推销电话。这里提醒大家,认准官方渠道太重要了,尤其是输入银行卡信息时,一定要核对网站域名是不是真的央行备案的。

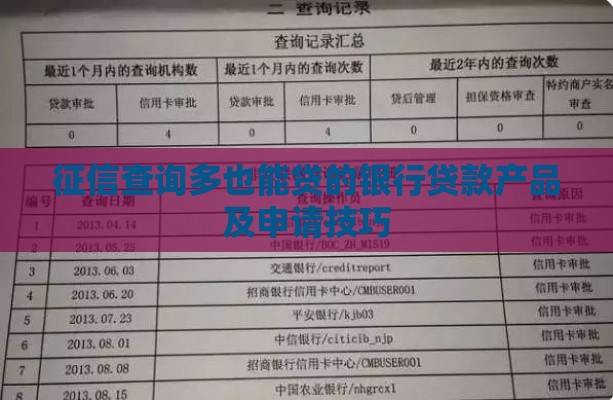

三、查询记录里的门道要看清

打开征信报告别光看逾期记录,"查询记录"这部分才是贷款被拒的重灾区。银行主要关注两点:

? 最近1个月"硬查询"次数(贷款审批、信用卡审批类)

? 查询机构是否集中在网贷平台

有个数据可能吓到你:某城商行内部规定,1个月内被查超3次直接拒贷。所以打算申请房贷前,千万别同时申请多张信用卡或者点击各种网贷额度测试,这些操作都会留下查询痕迹。

四、信息核对的七个关键项

发现报告有错误别慌,按这个流程处理:

1. 用红笔圈出错误项并拍照留存

2. 准备身份证复印件和情况说明

3. 直接去当地人民银行提交异议申请

4. 15个工作日内会收到书面答复

特别注意工作单位、婚姻状况、居住地址这些基础信息,很多人觉得不影响贷款就不管,其实银行风控系统会把这些作为稳定性评估指标。之前有个客户因为地址显示5个不同居住地,被要求补充说明租房情况。

五、特殊情况的应对策略

如果发现非本人授权的查询记录,三步走维权:

① 立即拨打征信中心客服电话400-810-8866备案

② 向涉事金融机构书面投诉

③ 必要时向当地银保监局提交证据材料

遇到征信空白的情况也别担心,可以先用信用卡建立记录。有个小技巧:申请附属卡也能生成信用记录,适合刚毕业的年轻人快速建立征信档案。

六、修复征信的三大误区

1. 相信"征信洗白"广告:花钱消除不良记录的都是骗子

2. 频繁查询修复进度:每次查询都会产生新的记录

3. 注销逾期账户:正确做法是继续使用24个月覆盖不良记录

重点说下逾期处理,如果是信用卡年费之类的小额逾期,立即还款后找银行开非恶意逾期证明,很多商业银行是认这个的。但如果是连续三个月没还贷,那只能等5年自动消除了。

最后提醒大家,查完征信报告别随手乱放。建议用手机扫描存档后,纸质版用碎纸机处理。毕竟上面有你的信贷账号、居住信息等敏感数据,现在信息泄露这么严重,多留个心眼总没错。