关注公众号

关注公众号放款失败会影响征信吗?记录留存时间及应对方法解析

很多人在贷款被拒后担心征信受损,本文深度解析放款失败是否产生记录、保留时长、对后续贷款的影响及应对策略。通过真实案例和征信管理规则,教你如何避免因放款失败导致的负面评价,并提供3个实用补救方案。

一、放款失败真的会有记录吗?

先说结论:放款失败确实可能产生记录,但具体分两种情况。第一种是仅完成贷款申请未进入审批流程,比如只填写了基本信息就放弃提交,这种情况一般不会留下痕迹。

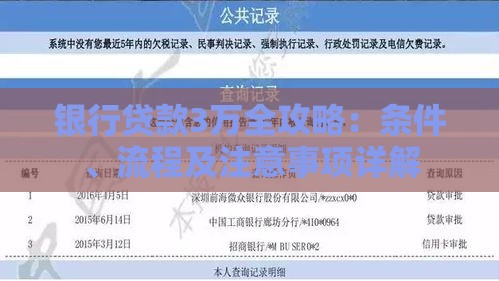

但如果是正式提交了所有资料,系统已经进行过征信查询,这时候不管最终是否放款成功,都会在征信报告上显示一条"贷款审批"查询记录。有个朋友上个月申请某银行信用贷,明明没通过审批,但查征信时发现确实新增了这条记录。

要注意的是,不同机构的处理方式可能不同。比如部分网贷平台在初步额度测算时就会查征信,而传统银行通常要等到完整资料提交后才查询。建议大家申请前先问清楚流程,避免"误伤"征信。

二、这些记录会保留多长时间?

根据《征信业管理条例》第十六条规定:

1. 查询记录保留2年:包括本人查询、机构查询的所有记录

2. 贷款记录保留5年:从结清贷款或终止业务当天开始计算

比如小王2023年1月申请贷款被拒,这条查询记录会在2025年1月自动消除。但如果他2023年成功借款并在2024年结清,这笔记录要保留到2029年才会消失。

不过这里有个误区要说明:放款失败本身不会作为负面信息存在,真正影响征信的是短期内多次申请留下的密集查询记录。就像李女士两个月内申请了8次贷款,即使都没成功,银行也会认为她资金链紧张。

三、对后续贷款有什么实际影响?

根据银行风控部门的数据,近30天有超过3次征信查询记录的客户,贷款通过率会下降40%左右。主要影响体现在:

※ 信用评分系统自动扣分

? 人工审核时标记为"高风险客户"

? 影响可贷额度和利率优惠

? 抵押贷款可能要求提高首付比例

去年有个真实案例,张先生想申请房贷前试了5家网贷平台,结果导致房贷利率上浮0.5%。这种情况完全可以通过提前规划避免。

四、3招避免放款失败影响征信

第一招:确认资质再申请

在填写资料前,先通过银行官网或第三方工具进行贷款资质预审。比如某国有大行的"贷款计算器",输入基础信息就能预测通过概率。

第二招:控制申请频率

建议间隔1个月再申请不同机构,同一家机构最好间隔3个月。如果急用钱,可以选择同时段内不查征信的预审通道。

第三招:关注贷款进度

提交申请后3个工作日内主动联系客服,了解审批进度。某城商行工作人员透露,30%的放款失败案例其实是因为资料不完整,及时补交就能解决。

五、已经产生记录怎么办?

如果发现征信报告上有不合理的查询记录,可以这样做:

1. 向贷款机构申请撤销查询(需提供未放款证明)

2. 在征信报告上添加"本人声明"说明情况

3. 通过新的履约记录覆盖不良影响

4. 选择对征信要求较低的金融机构

比如陈女士去年有3次放款失败记录,她后续按时偿还信用卡并办理了存款理财,半年后成功申请到低息装修贷。关键是要用正向金融行为重建信用。

总结来说,放款失败确实可能留下记录,但通过合理规划和及时处理,完全可以把影响降到最低。最重要的是保持理性借贷观念,不要抱着"试试看"的心态频繁申请。毕竟征信记录就像金融身份证,且用且珍惜啊!