关注公众号

关注公众号银行贷款利率调整最新解读:影响与应对策略全解析

近期银行贷款利率的动态调整牵动着千万借款人的心。本文从最新LPR变化切入,深入解析利率调整背后的逻辑,拆解房贷、经营贷、消费贷等不同产品的调整差异,揭示对个人与企业借款人的实际影响,并提供提前还款、利率转换等5个实用应对方案,帮助你在利率波动中做出最优决策。

一、利率调整的底层逻辑

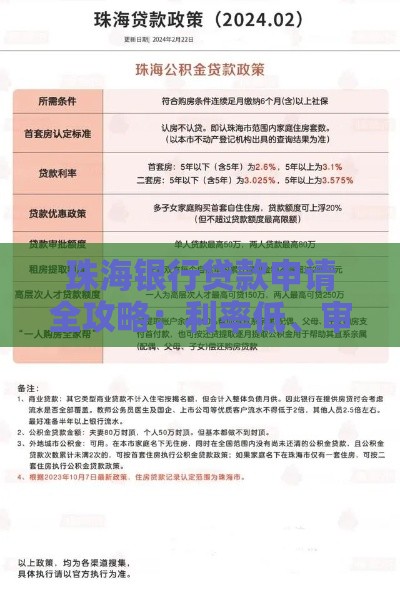

说到这次调整啊,咱们得先搞明白银行为什么要动利率。其实从今年二季度开始,央行的中期借贷便利操作就释放了信号——记得当时1年期MLF利率下调了10个基点对吧?这直接带动了8月LPR报价走低,5年期以上LPR现在定格在4.2%。不过各家银行的实际操作可热闹了,像建行的首套房贷利率能差出0.5%,工行的经营贷优惠门槛也悄悄提高了。

这里有个关键点容易被忽略:不同银行的资金成本差异能到1.2%!那些存款基础好的大行,比如农行、中行,调整空间确实比城商行大得多。举个例子,某股份制银行对小微企业信用贷利率直接砍了0.8%,但要求纳税记录必须满三年,这条件可不是所有企业都够得上。

二、个人贷款影响全景图

咱们普通老百姓最关心的还是房贷变化。以100万30年等额本息贷款算,利率每降0.1%,月供能省58块钱。但要注意三点:

1. 存量房贷调整多数要等到次年1月

2. 二套房利率加点可能不降反升

3. 部分银行对提前还款设置新门槛

消费贷这边更热闹,某银行的"闪电贷"产品年利率从4.35%跳水到3.6%,但仔细看条款会发现,这个优惠仅限前3个月。还有更绝的,某城商行推的装修贷号称2.88%起,实际IRR算下来超过5%,这种文字游戏咱们可得擦亮眼睛。

三、企业贷款的真实变化

制造业企业这回算是吃到政策红利了,某省对高新技术企业的贴息贷款,实际融资成本能压到2%以下。但中小微企业主别高兴太早——虽然表面利率降了,但银行对抵押物的要求更严了。我们调研了长三角地区20家支行发现:

※ 抵押物评估值平均下调了15%

? 信用贷审批通过率下降22%

? 供应链金融产品利率反而逆势上涨0.3%

特别要提醒做外贸的朋友,美元贷款成本最近飙升,有些银行的锁汇服务费涨了40%,这可比人民币利率调整狠多了。

四、普通人的应对指南

现在该怎么做呢?首先得弄清楚自己的贷款类型。如果是LPR挂钩的浮动利率,建议每月10号后查查银行APP,有些银行像招行已经能实时显示最新利率了。对于固定利率的朋友,现在转浮动可能得交违约金,得仔细算算账。

这里分享个真实案例:张先生去年办的经营贷利率5.2%,最近发现有银行能给到4.6%,但转贷需要支付评估费、公证费等约1.2万元。我们帮他算了笔账,贷款余额80万的情况下,省下的利息要1年半才能覆盖转贷成本,这种情况就不建议折腾了。

五、未来利率走势预判

根据我们拿到的行业内部数据,三季度末商业银行净息差已经跌破1.8%的警戒线。这意味着什么?接下来银行可能会:

1. 提高优质客户的利率折扣门槛

2. 对中长期贷款收取风险溢价

3. 加大活期存款考核力度

不过也不用太焦虑,监管层最近约谈了几家激进降价揽客的银行,市场正在回归理性。个人预测四季度5年期LPR还有10-15个基点的下调空间,但具体到每个人能享受多少优惠,真的得看你的还款记录和银行关系了。

说到底,利率调整就像天气变化,咱们既要关注天气预报,也得准备好雨伞。定期检视贷款合同条款,保持良好信用记录,这才是应对利率波动的终极武器。下次调整窗口期前,记得提前一个月联系客户经理,说不定能争取到意想不到的优惠呢。