关注公众号

关注公众号贷款下款前收取20%手续费是否合法?揭秘常见骗局与防坑指南

当你急需用钱时,突然遇到声称"快速放款但需先交20%手续费"的贷款机构,这到底是雪中送炭还是精心设计的骗局?本文将深入剖析高额手续费的合法性边界,拆解7大常见诈骗套路,并提供实用防骗技巧。通过真实案例与法律条文对照,帮你守住钱袋子,避免陷入"贷款没到手反被骗"的困境。

一、20%手续费到底合不合理?

先来说说这个数字的离谱程度。按常规银行贷款流程,==**正规机构不会在放款前收取任何费用**==。即便有些网贷平台收服务费,通常也不会超过贷款金额的3%-5%。举个例子,如果你借10万元,20%就是2万元还没见到钱就要先交出去,这相当于直接拿走你贷款额的分之一。

更关键的是,国家发改委早在2016年就明确规定:金融机构不得以任何形式变相收取贷款承诺费、资金管理费。那些打着"风险保证金""银行通道费"名目收费的,十有八九都是骗子设的局。

二、法律规定与真实案例对照

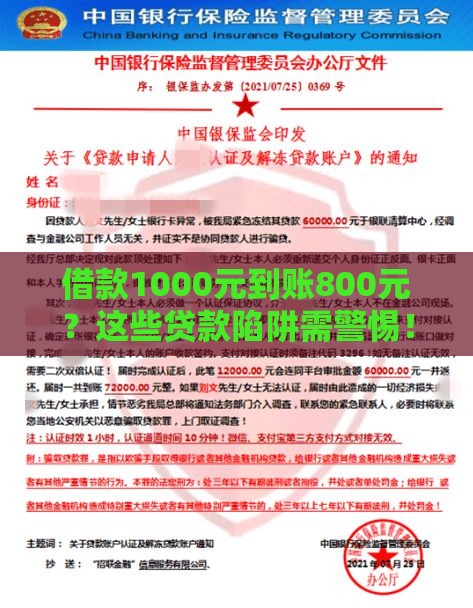

翻出《合同法》第200条写得清清楚楚:借款利息不得预先扣除。也就是说,如果合同约定借你10万,实际到手必须足额10万。那些说要先扣20%当手续费的,已经涉嫌违法。

去年深圳就有个典型案例:某借款人被忽悠交了1.8万"银行疏通费",结果对方收钱后直接失联。警方调查发现,这个所谓贷款公司连营业执照都是伪造的,收款账户更是用买来的个人信息开的空壳账户。

三、7大常见收费诈骗套路

1. 假APP连环套:伪造银行或知名网贷平台界面,引导下载山寨APP,在填写资料后提示"银行卡异常需交解冻费"

2. 冒充正规机构:盗用持牌金融机构名义,通过短信/电话诱导添加私人微信办理贷款

3. 以贷冲贷陷阱:声称帮你"优化征信""消除逾期记录",但要先交高额服务费

4. AB贷骗局:谎称你征信不足,需要找担保人共同借款,实则骗取他人钱财

5. 连环收费:交完手续费又要"保险费""公证费",每次都说"最后一步"

6. 伪造批贷截图:PS制作虚假放款记录,制造"钱已到账"假象催缴费

7. 洗钱新套路:要求提供银行卡"走流水",实则利用账户进行非法资金转移

四、遇到收费要求怎么办?

首先记住这个原则:所有贷前收费都是耍流氓!正规机构都是在放款后,从实际到账金额中扣除相关费用。如果对方坚持要先交钱,建议立即做这三件事:

1. 通过银保监会官网查证机构金融牌照

2. 拨打官方客服核实办理人员身份

3. 要求对方出示加盖公章的收费依据文件

去年银保监会发布的警示数据很能说明问题:贷款类诈骗占全部电信诈骗的34.7%,其中近六成受害者都是被"手续费""保证金"等名目所骗。特别要警惕那些说"特批通道""内部名额"的,越是强调稀缺性越可能是圈套。

五、合法贷款的正确打开方式

真正需要贷款时,记住这4个正确步骤:

1. 选择持牌金融机构(查银保监会备案)

2. 全程在官方APP/网站操作

3. 仔细阅读电子合同条款

4. 确认贷款金额到账后再支付合理费用

如果遇到急需用钱的情况,宁可选择正规平台的"次日放款"产品,也不要轻信所谓的"半小时到账"。要知道,银行放款都有严格审核流程,那些承诺"秒批秒放"的,要么是高利贷,要么就是骗局。

说到底,贷款被收20%手续费这事,合法性与合理性都不成立。遇到这种情况,立即停止交易并报警才是明智选择。记住,真正的贷款服务应该帮你解决资金难题,而不是让你陷入更大的财务危机。保护好自己的身份证、银行卡信息,遇到可疑情况多查证,才能避免成为骗子眼中的"肥羊"。